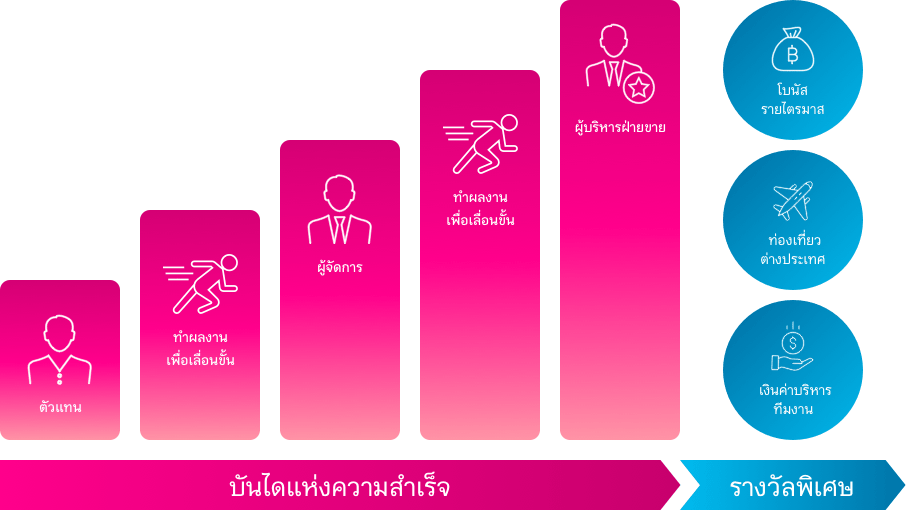

รับสมัครงาน

ตำแหน่งที่รับสมัคร

ที่ปรึกษาประกันชีวิต

เต็มเวลา/ไม่เต็มเวลา

ผู้จัดการขาย เต็มเวลา

แค่ ” เปิดใจ” ก็เปิดโอกาสสู่ “ความสำเร็จ”

ทำไม? ต้องเป็นตัวแทนประกันชีวิต

ทำไม? ต้อง สมัครเป็นตัวแทน เมืองไทยประกันชีวิต

ทำไม? ต้องรวมงานกับทีมงานเรา

รายละเอียดตำแหน่งที่รับสมัคร

ตำแหน่ง ผู้จัดการทดลองงาน ตำแหน่ง iA3

เงินส่งเสริมพิเศษ 15,000 ต่อเดือน เป็นเวลา 6 เดือน

คุณสมบัติ

- สามารถทำงานเต็มเวลาได้

- เข้าอบรมตามบริษัทกำหนด

- ผลิตผลงานได้ตามที่กำหนด

- ต้องมีทีมงาน ครบตามจำนวน ภายใน 4 เดือน

- มีความซื่อสัตย์

- เป็นบุคคลสัญญาติไทย

- จบการศึกษาตั้งแต่ ปริญญาตรีขึ้นไป

- ไม่ได้ทำงานประจำ

- ชอบการเรียนรู้

- ชอบความก้าวหน้า

- รักงานบริการ

ตำแหน่ง ที่ปรึกษาประกันชีวิต เต็มเวลา/ไม่เต็มเวลา

เงินส่งเสริมพิเศษ 4,000-9,000 ต่อเดือน เป็นเวลา 4 เดือน กรณีทำเต็มเวลาได้

เป็นบุคคลสัญชาติไทย มีงานประจำอยู่แล้วหรือไม่มีก็ได้ ใช้ความสามารถ จัดสรรเวลา เพื่อเพิ่มรายได้ จากงานประจำ ถ้าคุณเป็นคน มีความรับผิดชอบแบ่งเวลาได้ ชอบการเรียนรู้ สามารถสมัครเป็น ตัวแทนไม่เต็มเวลากับเมืองไทยประกันชีวิตได้

เดือนละ 5,000 – 20,000 ก็เป็นรายได้เสริมได้ครับ

- มีความซื่อสัตย์

- เป็นบุคคลสัญญาติไทย

- ชอบการเรียนรู้

- ชอบความก้าวหน้า

- รักงานบริการ

การเติบโตในสายอาชีพ

ตัวอย่างรายได้ตัวแทน

| ผลิตผลงาน | ปี่ที่ 1 | ปี่ที่ 2 | ปี่ที่ 3 | |

| จำนวนลูกค้ารายใหม่ | 24 | 24 | 24 | |

| เบี้ยประกันเฉลี่ย / ราย | 24,000 | 24,000 | 24,000 | |

| เบี้ยประกันภัยปีแรกสะสม | 576,000 | 576,000 | 576,000 | |

| ผลประโยชน์ที่ได้รับ | ||||

| ค่าบำเหน็จปีแรก (FYC) | 230,400 | 230,400 | 230,400 | |

| โบนัสไตรมาส | 46,080 | 46,080 | 46,080 | |

| เงินส่งเสริม | 36,000 | |||

| Bonus ต่ออายุ ปี 2 | 92,160 | 92,160 | ||

| Bonus ต่ออายุ ปี 3 | 57,600 | |||

| รวม | 312,480 | 368,640 | 426,240 | |

| รายได้สะสม 3 ปี | 1,107,360 |

หมายเหตุ

รายได้และผลประโยชน์ เป็นตัวเลขประมาณการ

ทั้งนี้ขั้นอยู่กับแบบประกันและผลดำเนินการของตัวแทนที่เกิดขึ้นจริง

สมัครเป็นตัวแทนกับเรา

แนวข้อสอบใบอนุญาติตัวแทนประกันชีวิต

จรรยาบรรณข้อ 1 “มีความซื่อสัตย์ต่อผู้เอาประกัน บริษัท และเพื่อนร่วมอาชีพ”

1.1. นาย ก. เป็นตัวแทนประกันชีวิต ได้แนะนำให้นาย ข. ทประกันชีวิตทั้งๆที่ทราบว่านาย ข. เป็นโรคมะเร็งโดยบอกแก่นาย ข. ว่า ถ้าบริษัทไม่บอกเลิกสัญญาภายใน 2 ปี ผู้รับประโยชน์ของนาย ข. จะได้รับจำนวนเงินเอาประกันภัยเมื่อเสียชีวิต แต่หากบริษัทสืบทราบว่านาย ข. เป็นโรคมะเร็งมาก่อน นาย ข. ก็จะได้รับเบี้ย

ประกันภัยคืน ถามว่านาย ก. เป็นตัวแทนประกันชีวิตที่ดีหรือไม่

ก. นาย ก. เป็นตัวแทนประกันชีวิตที่ไม่ดี เพราะการแนะนำเชนนั้น เป็นการไม่ซื่อสัตย์ต่อบริษัท

ข. นาย ก. เป็นตัวแทนประกันชีวิตที่ดี ที่พยายามช่วยเหลือเพื่อนมนุษย์ด้วยกัน

ค. นาย ก. เป็นตัวแทนประกันชีวิตที่ดี เพราะพยายามชวยเหลือนาย ข. และไม่ได้ปกปิดความจริง

ง. นาย ก. เป็นตัวแทนประกันชีวิตที่ดี เพราะซื่อสัตย์ต่อบริษัท

(ตอบข้อ ก.)

1.2. นาย ก. ได้ทำประกันชีวิตกับนาย ข. ซึ่งเป็นตัวแทนประกันชีวิต ต่อมานาย ก. ไม่สบายและเข้ารักษาที่โรงพยาบาลแห่งหนึ่ง ก่อนที่นาย ก. จะออกจากโรงพยาบาล แห่งนั้น นาย ข. ได้มาเยี่ยมไข้นาย ก. และได้เห็นใบเสร็จรับเงินที่ใช้เบิกเงินจากบริษัทประกันชีวิตของนาย ก. แต่ไม่มีใบรับรองแพทย์ประกอบจะเป็นเหตุให้ นาย ก. เสียสิทธิของตน นาย ข. จึงขอให้แพทย์ออกใบรับรองอีกหนึ่งฉบับ ทำให้นาย ข. ได้รับเงินจากบริษัทประกันวิตเต็มที่ ดังนี้ การกระท่าของนาย ข. ถูกต้อง

หรือไม่

ก. ถูกต้อง เพราะเป็นการรักษาผลประโยชน์ของผู้เอาประกันภัย

ข. ถูกต้อง เพราะนาย ข. ยังไม่ได้เบิกค่ารักษาพยาบาล

ค. ไม่ถูกต้อง เพราะทำให้บริ ษัทเสียเงินมากกว่าเดิม

จ. ไม่ถูกต้อง เพราะเป็นการโกงเงินบริษัทให้ผู้เอาประกันภัย

(ตอบข้อ ก.)

1.3. นาย ก. เป็นตัวแทนประกันชีวิต ได้ไปเสนอขายประกันชีวิตกับนาย ข. ปรากฎว่า กรมธรรม์ประกันชีวิตของบริษัทตนไม่ตรงตามความประสงค์ของนาย ข. ซึ่งนาย ก. รู้ว่าบริษัทของนาย ค. ซึ่งเป็นตัวแทนประกันชีวิตและเป็นเพื่อนตน มีกรมธรรม์ที่ตรงตามความประสงค์ของนาย ข. จึงได้ติดต่อนาย ค. มาเสนอขายประกันชีวิตให้ นาย ข. ท่านคิดว่านาย ก. ผิดจรรยาบรรณหรือไม่

ก. ผิด เพราะไม่ซื่อสัตย์ต่อบริษัทตน โดยไม่พยายามเสนอขายกรมธรรม์มีความคุ้มครองที่ใกเคียงให้นาย ข.

ข. ไม่ผิด เพราะอย่างไร นาย ค. ก็ยืนยันไม่ทำประกันชีวิตกับนาย ก. อยู่แล้ว

ค. ไม่ผิด เพราะนาย ก. ซื่อสัตย์ต่อผู้เอาประกันภัย และเพื่อนร่วมอาชีพ

ง. ผิด เพราะนาย ก. ควรปล่อยให้นาย ค. ติดต่อตัวแทนประกันชีวิตอื่นเอาเอง

(ตอบข้อ ค.)

1.4. นาง ก เป็นตัวแทนประกันชีวิต บริษัท หนึ่ง จำกัด ซึ่งเป็นบริษัทที่มีชื่อเสียงมานานทำให้หาลูกค้าได้ง่าย แต่บริษัทนี้ขายกรมธรรม์แบบที่ต้องจ่ายเบี้ยประกันสูงกว่าบริษัท สอง จำกัด นาง ก ต้องการเป็นตัวแทนของ บริษัทสอง ด้วยเนื่องจากมีแบบประกันที่จ่ายเบี้ยประกันน้อยกว่า และ นาง ก ก็ทราบดีว่ า บริษัทหนึ่ง คงไม่

ยินยอมให้เป็นตัวแทนของ บริษัทสอง ด้วย ดังนั้น จึงได้ชักชวนน้องสาวมาสมัครเป็นตัวแทนประกันชีวิตของ บริษัทสองจำกัด โดยนาง ก เป็นผู้ขายประกันชีวิต

แทนน้องสาว นาง ก จะเป็นผู้ที่พิจารณาว่า ลูกค้ารายใดควรท่ประกันชีวิตกับบริษัทหนึ่งจำกัด หรือ บริษัทสองจำกัด การกระท่ของนาง ก ถูกหรือผิด

ก. ถูก เพราะมีความซื่อสัตย์ต่อบริษัท

ข. ผิด เพราะไม่แจ้งลูกค้ว่าเป็นตัวแทนประกันชีวิตของบริษัทใด

ค. ถูก เพราะเป็นการตั้งใจให้บริการที่ดีแก่ลูกคำ เพื่อรักษาผลประโยชน์ของลูกค้า

ง. ผิด เพราะขาดความซื่อสัตย์ ต่อบริษัทและผู้เอาประกันภัย

(ตอบข้อ ง.)

1.5. นาย ก. เป็นตัวแทนประกันชีวิตแห่งหนึ่ง ประพฤติผิดจรรยาบรรณ โดยการชักชวนให้เพื่อนชื่อ นาย ข ซึ่งกำลังตกงานเนื่องจากเศรษรกิจตกต่ำ ให้มาช่วยขาย

ประกันให้ตน โดยมีเงื่อนไขว่า ถ้า นาย ข หาลูกค้าได้ 1 ราย ตนจะจ่ายเงินให้ 1,500 บาท หลังจากที่นาย ข หาลูกค้ได้ 2-3 ราย ก็เกิดความคิดว่า ถ้าตนเป็น

ตัวแทนประกันชีวิตก็คงจะได้รับผลตอบแทนมากกว่านี้ จึงสอบเข้าเป็นตัวแทนประกันชีวิตบริษัทเดียวกับ นาย ก โดยไม่ได้บอกให้นาย ก รู้ เมื่อนาย ข มีลูกค้าก็จะ

ให้นาย ก ไปช่วยขายให้ และเมื่อลูกค้าตกลงทำประกันชีวิต นาย ข ก็จะให้ลูกค้าเป็นลูกค้าของตน แล้วกลับไปบอกกับนาย ก ว่า ลูกค้าไม่ยอมท่ประกันชีวิตแล้ว

ท่านคิดว่า การกระท่าของนาย ข ผิดจรรยาบรรณหรือไม่

ก. ผิด เพราะนาย ข ไม่ซื่อสัตย์ต่อเพื่อนร่วมงาน

ข. ผิด เพราะนาย ข ไม่ซื่อสัตย์ต่อผู้เอาประกันภัย

ค. ไม่ผิด เพราะนาย ข ไม่จำเป็นต้องบอกใครๆว่าตนเป็นตัวแทนประกันชีวิต

ง. ไม่ผิด เพราะผู้เอาประกันตกลงทำประกันชีวิตกับนาย ข เอง

(ตอบข้อ ก.)

จรรยาบรรณข้อ 2 “ให้บริการที่ดีอย่างสม่าเสมอ แลชี้แจงให้ผู้เอาประกันภัยทราบถึงสิทธิและหน้าที่ เพื่อรักษาผลประโยชน์ของผู้เอาประกันภัย”

2.1. นาย ก. เป็นผู้เอาประกันภัย ซึ่งกรมธรรม์ได้ถึงกำหนดวันชำระเบี้ยประกันภัยตามที่ได้ระบุไว้ในกรมธรรม์แล้ว จึงได้โทรศัพท์ไปบอก นาย ข. ผู้เป็นตัวแทนประกันชีวิตซึ่งเคยมาเก็บเบี้ยประกันภัยเป็นประจำให้มาเก็บเบี้ยประกันภัย และนาย ข. ตกลงรับว่าจะมาเก็บเบี้ยในวันรุ่งขึ้น แต่นาย ข. ไม่ได้ไปตามนัด ถามว่านาย ข. ผิด จรรยาบรรณหรือไม่

ก. ไม่ผิด เพราะไม่ก่อให้เกิดความเสียหายแก่ผู้เอาประกันภัย และไม่ขาดความรับผิด ชอบเรื่องการบริการ

ข . ผิด เพราะแสดงถึงการขาดความรับผิดชอบในเรื่องการบริการ

ค. ไม่ผิด เพราะนาย ข. ไม่ได้โกหก ตั้งใจไปแต่เผอิญลืม

ง. ผิด เพราะทำให้ผู้เอาประกันภัยเสียผลประโยชน์ เนื่องจากทำให้กรมธรรม์ขาดผลบังคับ

(ตอบข้อ ข.)

2.2. จากคำกล่าวที่ว่า “ตัวแทนที่ดีนั้น ควรให้การบริการที่ดีและสม่ำสมอ แก่ผู้เอาประกันภัย โดยไม่มีความจำเป็นต้องชี้แจงให้ผู้เอาประกันภัยได้ทราบถึงสิทธิ หน้าที่และผลประโยชน์ที่ผู้เอาประกันภัยควรจะได้รับ” ท่นคิดว่าคำกล่าวที่ข้างต้นนี้ถูกต้องหรือไม่

ก. ถูก การบริการที่ดีอย่างสม่ำาเสมอ ก็เป็นการเพียงพอแล้วสำหรับตัวแทนที่ดี

ข. ถูก เพราะสิทธิ หน้าที่ และผลประโยชน์ ผู้เอาประกันภัยจะต้องศึกษาให้เข้าใจด้วยตนเองท่นั้น ไม่จำเป็นที่ตัวแทนต้องไปชี้แจ้งให้เข้าใจ

ค. ผิด เพราะการให้ค่าชี้แจงแก่ผู้เอาประกันภัยได้ทราบถึง สิทธิ หน้าที่ และผลประโยชน์ที่ควรจะได้รับเป็นการกระทำอย่างหนึ่งที่ตัวแทนที่ดีควรจะกระท่

ง. ไม่มีข้อใดถูก

(ตอบข้อ ค.)

2.3.นาย ก. เป็นตัวแทนประกันชีวิตของบริษัทประกันชีวิตแห่งหนึ่ง มีผลงานเพิ่มขึ้นทุกปี เพราะนาย ก. มีความสามารถอธิบายถึงประโยชน์ของการประกันชีวิต และสิทธิประโยชน์ที่ผู้เอาประกันภัยจะได้รับจากการทำประกันชีวิต อีกทั้งยังเป็นผู้ติดตามให้บริการแก่ผู้เอาประกันภัยอย่างสม่ำเสมอ เพราะนาย ก. มีหลักในการท่งานที่ว่า เงินคืองานบันดาลสุข การรักษาผลประโยชน์ของผู้เอาประกันภัยเป็นหน้าที่ที่สำคัญของการเป็นตัวแทนประกันชีวิตที่ดี นาย ก. จะกระดือรือร้นที่จะช่วยเหลือผู้เอาประกันภัย โดยแจ้งทางสถานพยาบาลให้ทำอกสารการบิกจ่ายเงินให้เต็มที่ตามสิทธิในสัญญาประกันภัย ท่านคิดว่านาย ก.

ก. เป็นตัวแทนประกันชีวิตที่ดีสมควรยึดถือเป็นตัวอย่าง

ข . เป็นตัวแทนประกันชีวิตที่ดีแต่ไม่สมควรยึดถือเป็นตัวอย่าง

ค. เป็นตัวแทนประกันชีวิตที่ไม่ดีไม่สมควรยึดถือเป็นตัวอย่าง

ง. เป็นตัวแทนประกันชีวิตที่ไม่ดีสมควรที่จะถูกเพิกถอนใบอนุญาตเป็นตัวแทนประกันชีวิต

(ตอบข้อ ก.)

2.4. ปัญหาที่ตัวแทนประกันชีวิตไม่มาเก็บเบี้ยประกันภัย และให้บริการแก่ผู้เอาประกันภัย โดยที่ผู้เอาประกันภัยไม่ทราบถึงผลเสียนั้น ท่านมีความเห็นว่า

ก. ตัวแทนควรแจ้งให้ผู้เอาประกันภัยทราบล่วงหน้าว่าการมาเก็บเบี้ยประกันภัย เป็นเพียงการให้บริการ ถ้าตัวแทนไม่มาเก็บเบี้ยประกันภัยตามก่าหนด เป็น

หน้าที่ของผู้เอาประกันภัยต้องส่งเบี้ยประกันภัยให้ถึงบริษัท

ข . เป็นหน้าที่ของตัวแทนที่ต้องรับผิดชอบตความเสียหายที่เกิดขึ้น ถ้าหากไปเก็บเบี้ยประกันภัยไม่ตรงตามกำหนด

ค. เป็นการกระท่าที่ผิดจรรยาบรรณในข้อที่ไม่ให้บริการที่ดีอย่างสม่ำเสมอและไม่ชี้แจงให้ผู้เอาประกันภัยทราบถึงสิทธิและหน้าที่

ง. ถูกทั้งข้อ ก และข้อ ค

(ตอบข้อ ง.)

2.5. นาย ก ได้ทำประกันชีวิตกับ นาย ข ซึ่งเป็นตัวแทนประกันกันชีวิต ต่อมานาย ก กับ นาย ข มีเรื่องบาดหมางใจและทะเลาะกันนาย ข จึงไม่ไปดูแลประกันชีวิตของนาย ก ด้วยตัวเอง และได้ให้นาย ค ซึ่งเป็นลูกน้องของตนไปดูแลแทน ดังนี้ นาย ข ท่าผิดจรรยาบรรณหรือไม่

ก. ผิด เพราะเป็นหน้าที่ของตัวแทนที่จะต้องคอยดูแลผู้เอาประกันภัยในทุกกรณี

ข . ผิด เพราะเป็นเรื่องส่วนตัว ไม่เกี่ยวกับจรรยาบรรณ

ค. ไม่ผิด เพราะเป็นทางออกที่ดี เพื่อประโยชน์ของผู้เอาประกันภั

ง. ไม่ผิด เพราะนาย ข มีอำนาจที่จะมอบหมายให้ลูกน้องดูแลแทนได้

(ตอบข้อ ง.)

จรรยาบรรณข้อ 3 “รักษาความลับอันมิควรเปิดเผยของผู้อาประกันภัยและของบริษัทต่อบุคคลภายนอก”

3.1. นาย ก เป็นตัวแทนประกันชีวิต และได้ทราบข่าวจากแหล่งข่าวที่เชื่อถือได้ว่า บริษัทประกันชีวิตที่นเองทำงานอยู่นั้นมีฐานะไม่ค่อ ยมั่นคง เนื่องจากมีการทุจริตกันภายใจ จึงได้นำเรื่องดังกล่าวไปแจ้งแก่นาย ข ซึ่งเป็นเพื่อนกัน และกำลังจะท่าประกันกับบริษัทนี้ การกระท่าของนาย ก ผิดจรรยาบรรณหรือไม่

ก. ไม่ผิด เพราะนาย ก พูดความจริง

ข. ไม่ผิด เพราะนาย ก พูดไปโดยมิได้ตั้งใจให้เกิดผลเสียหายแก่บริษัท

ค. ผิด เพราะการนำเรื่องดังกล่าวไปบอกแก่นาย ข เป็นผลให้ นาย ข ไม่ท่ประกันชีวตกับบริษัท

ง. ผิด เพราะไม่รักษาความลับอันไม่ควรเปิดเผยของบริษัทต่อบุคคลภายนอก

(ตอบข้อ ง.)

3.2. นาย ก เป็นตัวแทนประกันชีวิต ได้ชักชวนนาย ข ท่าประกันชีวิต และนาย ข ได้ระบุให้ภรรยาน้อยเป็นผู้รับประโยชน์ตามกรมธรรม์ นาย ก จึงได้นำเรื่องนี้ไปเล่าให้พี่สาวของตนซึ่งเป็นภรรยาหลวงของนาย ก ฟัง นาย ก ท่าผิดจรรยาบรรณหรือไม่

ก. ไม่ผิด เพราะนาย ก นำความลับของนาย ข ไปเล่าให้พี่สาวฟัง

ข. ไม่ผิด เพราะนาย ก พูดความจริงที่พึ่งเปิดเผยกับผู้ที่เกี่ยวข้องได้

ค. ผิด เพราะนาย ก ไม่ซื่อสัตย์กับนาย ข

ง. ผิด เพราะนาย ก นำเรื่องซึ่งรับรู้มาจากใบคำขอเอาประกันชีวิตของนาย ข ไปเปิดเผยต่อบุคคลภายนอก

(ตอบข้อ ง.)

3.3. นางสาว ก. เป็นตัวแทนประกันชีวิต ได้ขายกรมธรรม์ประกันภัยให้กับนาง ข. หลังจากนาง ข. ทำประกันชีวิตได้ 3 ปี ก็ป่วยเป็นโรคร้ายแรง นางสาว ก. ได้จัดการ

เองการเบิกค่ารักษาพยาบาลจากบริษัทให้นาง ข. จึงทราบเรื่องการป่วยของนาง ข. และ ได้น่าเรื่องดังกล่าวไปเปิดเผยต่อบุคคลภายนอก การกระท่ของ นางสาว

ก ผิดจรรยาบรรณของตัวแทนประกันชีวิตหรือไม่

ก. ไม่ผิด เพราะเป็นการเปิดเผยข้อความจริงของผู้เอาประกันภัยในส่วนที่เป็นสาระสำคัญ

ข. ไม่ผิด เพราะ เป็นการช่วยเหลือบริษัทประกันชีวิตนไม่ให้รับประกันภัยนาง ข. ถ้าหากนาง ข. จะทำประกันชีวิตใหม่

ค. ผิด เพราะท่ให้สังคมรังเกียจนาง ข. และครอบครัว

ง. ผิด เพราะเปิดเผยความลับอันไม่ควรเปิดเผยของผู้เอาประกันภัยต่อบุคคลภายนอก

(ดอบข้อ ง.)

3.4. นาย ก. เป็นตัวแทนประกันชีวิตขายประกันชีวิตให้กับ นางสาว ข. ซึ่งอยู่ข้างบ้านและเป็นเจ้าของร้านขายอาหาร จึงท่ให้นาย ก. ทราบว่านางสาว ข. เคยป่วยเป็นวัณโรค แต่หายขาดมาปีกว่าแล้ว นาย ก. ได้บอกเรื่องดังกล่าวแก่ภรรยาและภรรยานาย ก. ได้บอกเพื่อนบ้านในบริเวณเดียวกันให้ทราบเรื่องที่นางสาว ข. เคยป่วย

เป็นวัณโรค ทำให้เพื่อนบ้านรังเกียจ ขายอาหารได้ไม่ดี การกระท่าเช่นนี้ของ นาย ก. ผิดจรรยาบรรณและศีลธรรมหรือไม่

ก. ผิด เพราะนำความลับของผู้เอาประกันภัยไปเปิดเผยต่อบุคคลภายนอก

ข. ผิด เพราะทำาให้ นางสาว ข.ประกอบอาชีพไม่ได้ อาจทำให้ไม่มีเงินส่งเบี้ยประกันภัย กรมธรรม์ประกันภัยจะขาดผลบังคับ

ค. ไม่ผิด เพราะนาย ก. แค่เล่าให้ภรรยาฟังเพื่อให้ระมัดระวังในการซื้ออาหาร

ง. ไม่ผิด เพราะนาย ก. กับกรยาตามกฎหมายถือว่าเป็นบุคคลคนเดียวกัน ไม่ใช่บุคคลภายนอก

(ตอบข้อ ก.)

3.5. นาย ก. ได้ทำประกันชีวิตผ่านนาย ข. ตัวแทนประกัชีวิตไว้แล้วหลายปี ต่อมานาย ก. ได้กู้เงินโดยมีกรมธรรม์ประกันภัยของตนเป็นประกัน นาย ข. รู้เรื่องนี้จึงได้

เล่าให้บุคคลภายนอกฟังว่านาย ก. ไม่ได้รวยจริงอย่างที่คุยไว้ เพราะต้องกู้เงินจากบริษัทประกันภัย การกระทำของนาย ก. ผิดจรรยาบรรณประกันชีวิตหรือไม่

ก. ไม่ผิด เพราะนายก. ไม่ได้เป็นผู้เอาประกันชีวิตในขณะนั้น

ข. ไม่ผิด เพราะการกู้เงินโดยมีกรมธรรม์เป็นประกันไม่เกี่ยวกับการท่ประกันชีวิตที่นาย ข. เป็นผู้เกี่ยวข้อง

ค. ผิด เพราะนาย ข. เป็นคนชอบพูดให้ร้ายผู้อื่น

ง. ผิด เพราะเปิดเผยความลับที่ไม่สมควรเปิดเผยของผู้เอาประกันภัย

(ตอบข้อ ง.)

จรรยาบรรณข้อ 4 “เปิดเผยข้อความจริงของผู้เอาประกันภัยในส่วนที่ป็นสาระสำคัญเพื่อการพิจารณารับประกัน หรือเพื่อความสมบูรณ์แห่งกรมธรรม”

4.1. “นางสาว ก. ได้ทำประกันชีวิตกับตัวแทนประกันชีวิตของบริษัทแห่งหนึ่ง โดยมารดาของนางสาว ก. ได้เสียชีวิตด้วยโรคมะเร็ง เมื่อนางสาว ก. สอบถามตัวแทนว่าจะแจ้งไปในใบคำขอเอาประกันชีวิตหรือไม่ ตัวแทนประกันชีวิตบอกว่าไม่ต้องแจ้งเพราะอาจจะท่าให้บริษัทไม่รับท่าประกันชีวิตให้กับนางสาว ก.” ท่านคิดว่า

ตัวแทนประกันชีวิต

ก. ไม่มีความซื่อสัตย์ต่อผู้รับประกันภัย

ข. ให้บริการที่ดี และรักษาผลประโยชน์ของผู้เอาประกันภัย

ค. รักษาความลับอันไม่ควรเปิดเผยของผู้เอาประกันภัยในส่วนที่เป็นสาระสำคัญ

ง. ไม่เปิดเผยข้อความจริงของผู้เอาประกันภัยในส่วนที่เป็นสาระสำคัญ เพื่อการพิจารณารับประกันหรือความสมบูรณ์ของกรมธรรม์

(ตอบข้อ ง)

4.2. นาง ก. เป็นตัวแทนประกันชีวิตของบริษัทแห่งหนึ่ง ได้บอกแก่นาย ข. ผู้ขอเอาประกันชีวิตว่า ให้กรอกใบคำขอเอาประกันชีวิตให้ตรงกับความจริงเพื่อที่จะได้ไม่มีปัญหาในการที่บริษัทจะรับประกันภัย และเพื่อป้องกันปัญหาอันจะเกิดขึ้นมาได้ในอนาคต ท่านคิดว่าการกระทำของนาย ก. เป็นอย่างไร

ก. เป็นตัวแทนประกันชีวิตที่ไม่ดี ไม่สมควรจะมาเป็นตัวแทนประกันชีวิตเลย

ข. เป็นตัวแทนประกันชีวิตที่ดี มีจรรยาบรรณของตัวแทนประกันชีวิตที่ดี สมควรที่จะเอาเป็นตัวอย่าง

ค. เป็นตัวแทนประกันชีวิตที่ไม่ดี เพราะไม่รู้จักบอกให้ผู้เอาประกันปกปิดความจริงซึ่งอาจจะทำให้ผู้เอาประกันภัยชาระเบี้ยประกันภัยต่ำลง

ง. เป็นตัวแทนประกันชีวิตที่ดี แต่ไม่ควรเอาเป็นแบบอย่าง เพราะการกระท่ของนาย ก. จะทำให้ผู้เอาประกันภัยเสียประโยชน์

(ตอบข้อ ข.)

4.3. ตัวแทนประกันชีวิตจะต้องมีจรรยาบรรณในการชักชวนให้บุคคลท่าสัญญาประกันชีวิตกับบริษัทประกันชีวิต ข้อต่อไปนี้ข้อใดตัวแทนประกันชีวิตควรปฏิ บัติมากที่สุด

ก. ต้องซื่อสัตย์ต่อบริษัทประกันชีวิตมากกว่าผู้เอาประกันภัย เพราะบริษัทประกันชีวิตคือนายจ้าง

ข. ต้องให้ความช่วยเหลือผู้เอาประกัโดยสัญญาว่าจะมารับเบี้ยประกันไปส่งให้ที่บริษัททุกงวด เพราะการนำเบี้ยไปส่งที่บริษัทไม่ใช่หน้าที่ของผู้เอาประกันภัย

ค. ต้องแนะนำให้ผู้เอาประกันหรือผู้ขอเอาประกันเปิดเผยข้อความจริงในส่วนที่เป็นสาระสำคัญในการพิจารณารับประกันชีวิตหรือเพื่อความสมบูรณ์แห่งกรมธรรม์

ง. ควรปฏิบัติทั้งข้อ ก. ข. และข้อ ค.

(ตอบข้อ ค.)

4.4. ในจรรยาบรณ์ของตัวแทนประกันวิต ข้อที่ให้เปิดเผยข้อความจริงของผู้เอาประกันภัยในส่วนที่ป็นสาระสำคัญ เพื่อการพิจารณารับประกันภัย หรือเพื่อความ

สมบูรณ์แห่งกรมธรรม์นั้น คำว่า ส่วนที่เป็นสาระสำคัญ หมายถึง

ก. ทุกเรื่องที่เกี่ยวกับผู้เอาประกันภัย

ข. ทุกเรื่องที่มีตามใบค่าขอ

ค. ทุกเรื่องที่ตัวแทนประกันชีวิตทราบ

ง. ทุกเรื่องที่บริษัททราบ

(ตอบข้อ ข.)

4.5. นาง ก ป่วยเป็นโรคมะเร็งระยะเริ่มต้น ได้เรียก นาย ข ลูกชายซึ่งเป็นตัวแทนประกันชีวิตของบริษัทแห่งหนึ่ง ให้มาทำประกันชีวิตให้ เพื่อที่เมื่อตนตายไป นาย ข

และน้องๆจะได้รับเงินก้อนหนึ่งไปทำการค้ได้ นาย ข จึงได้ทำประกันชีวิตให้นาง ก โดยกรอกข้อความในใบคำขอว่า ไม่ได้เจ็บป่วย หลังจากนั้นอีก 4 ปี นาง ก ถึง

แก่ความตาย บริษัทได้จ่ายเงินจำนวนเอาประกันให้แก่นาย ข และน้องๆ การกระทำของนาย ข ผิดจรรยาบรรณหรือไม่

ก. ผิด เพราะไม่เปิดเผยข้อความจริงของผู้เอาประกันภัยในส่วนที่เป็นสาระสำคัญ เพื่อการพิจารณารับประกันภัย หรือ เพื่อความสมบูรณ์ของสัญญา

ข. ไม่ผิด เพราะลูกกตัญญต้องเชื่อฟังพ่อแม่ และทำตามคำขอร้องของแม่ ประกอบกับในกรณีนี้ ไม่ว่าจะเจ็บปวยหรือไม่บริษัทก็ต้องจ่ายจำนวนเงินเอาประกันภัย

อยู่ดี เพราะเกิน 2 ปี แล้วบริษัทไม่มีสิทธิ์บอกล้างสัญญา

ค. ไม่ผิด เพราะทำให้ค่ขอร้องของแม่เป็นจริงและช่วยให้น้อยๆมีเงินทุนในการท่าการค้า

ง. ผิด เพราะไม่มีความซื่อสัตย์ต่อบริษัทประกันชีวิต

(ตอบข้อ ก.)

จรรยาบรรณ์ข้อ 5 “ไม่เสนอแนะผู้เอาประกันภัยาประกันภัยเกินคามสามารถในการชำระเบี้ยประกันภัย หรือเสนอขายนอกเหนื่อเงื่อนไขแห่งกรมธรรม์”

5.1. นาย ข. ซึ่งเป็นตัวแทนประกันชีวิตของบริษัทประกันชีวิตแห่งหนึ่งได้ชักชวนให้ นาย ก. ท่ประกันชีวิตเป็นแบบที่ต้องชำระเบี้ยประกันเป็นรายเดือน เดือนละ 2,300บาท นาย ก. บอกว่าดนเองไม่สามารถท่าประกันวิตแบบนี้ได้ เนื่องจากจำนวนเบี้ยประกันภัยที่ต้องจ่ายแต่ละเดือนมากเกินไป แต่นาย ข. ก็บอกว่ากรมธรรม์แบบนี้ดีให้ความคุ้มครองหลายอย่าง และประโยชน์ที่จะได้รับดีมาก ท่านจงพิจารณาว่านาย ข. ประพฤติผิดจรรยาบรรณตัวแทนประกันชีวิดหรือไม่

ก. ผิด เพราะเป็นการเสนอแนะผู้เอาประกันภัยให้ทำสัญญาประกันภัยเกินความสามารถในการชำระเบี้ยประกันภัย

ข. ไม่ผิด เพราะเป็นการเสนอขายกรมธรรม์ประกันชีวิตที่ดีให้แก่ผู้เอาประกันภัย

ค. ไม่ผิด เพราะนาย ข. เสนอแนะนำให้กรมธรรม์ประกันชีวิตแบบนี้เท่านั้น ผู้เอาประกันภัยจะท่หรือไม่ก็ได้

ง. ผิด เพราะไม่ทำตามความต้องการของผู้เอาประกันภัย

(ตอบข้อ ก.)

5.2. นาย ก. เป็นตัวแทนประกันชีวิตของบริษัทประกันชีวิตแห่งหนึ่ง ได้เสนอขายแบบประกันชีวิตให้นาย ข. ผู้สนใจจะทำประกันชีวิต โดยได้อธิบายถึงความคุ้มครองเงื่อนไข สิทธิ ของกรมธรรม์ประกันภัยแต่ละแบบที่บริษัทมีปรากฏว่านาย ข. ต้องการความคุ้มครองมากกว่าแบบประกันชีวิตที่บริษัทมี นาย ก. จึงได้เสนอแนะบริษัทให้ออกกรมธรรม์ประกันภัยให้มีความคุ้มครองตามที่ผู้สนใจทำประกันชีวิตต้องการ ท่านคิดว่าการกระทำของนาย ก. เป็นอย่างไร

ก. ถูกต้อง เหมาะสมกับการเป็นตัวแทนประกันชีวิตที่ดี

ข. ถูกต้อง เหมาะสมกับการเป็นตัวแทนประกันชีวิตที่ดี เพราะไม่หลอกลวงผู้ขอท่ประกันภัย

ค. ถูกต้อง เหมาะสมกับการเป็นตัวแทนประกันชีวิตที่ดี เพราะรักษาผลประโยชน์ให้แก่ลูกค้า

ง. ถูกต้อง เหมาะสมกับการเป็นตัวแทนประกันชีวิตที่ดี เพราะรักษาผลประโยชน์ให้แก่บริษัท

(ตอบข้อ ข.)

5.3. นาย ก.เป็นตัวแทนประกันชีวิต ได้ชักชวนให้นาย ข. ให้ทำประกันชีวิตที่มีทุนประกันชีวิตสูงและซื้อสัญญาเพิ่มเติมค่รักษาพยาบาลอีกด้วย จนนาย ก. ไม่มั่นใจว่าตนสามารถจ่ายเบี้ยประกันภัยได้หรือไม่ อยากทราบว่าการกระท่ของนาย ข. ผิดจรรยาบรรณตัวแทนประกันชีวิตอย่างไร

ก. ไม่ผิด เพราะช่วยให้นาย ข. ผู้เอาประกันภัยได้รับความคุ้มครองอย่างเพียงพอ

ข. ไม่ผิด เพราะช่วยให้กิจการของบริษัทที่ตนสังกัดเจริญเติบโต

ค. ผิด เพราะผู้เอาประกันภัยอาจไม่จำเป็นในความคุ้มครองตามที่ตัวแทนจัดหาให้

ง. ผิด เพราะให้ผู้เอาประกันภัยท่ประกันเกินความสามารถในการชำาระเบี้ยประกันภัย

ตอบ ง.

จรรยาบรรณข้อ 6 “ไม่ลดหรือเสนอที่จะลดค่าบำเหน็จ เพื่อเป็นแรงจูงใจให้เอาประกันภัย”

6.1. นาย ก. เป็นหัวหน้าหน่วยตัวแทนประกันชีวิตบริษัทแห่งหนึ่ง ได้ชักชวนเพื่อนของตน คือ นางสาว ข. ให้ช่วยท่าประกันชีวิตกับตนเพื่อทำผลงานให้ได้ตาม

เป้าหมาย โดยนาย ก. ได้ลดค่าบำเหน็จให้แก่นางสาว ข. การกระทำดังกล่าวของนาย ก. จะขัดกับจรรยาบรรณของตัวแทนประกันชีวิตหรือไม่

ก. ไม่ขัด เพราะทำให้เพื่อนของตนเองมีหลักประกันในความมั่นคงในชีวิตด้วยการท่ประกันชีวิต

ข. ไม่ขัด เพราะเพื่อนกันก็ต้องช่วยเหลือซึ่งกันและกันอยู่แล้ว นอกจากนี้ยังทำให้เพื่อนได้ท่ประกันชีวิตอีกด้วย

ค. ขัด เพราะเป็นการลดค่าบำเหน็จเพื่อจูงใจให้เอาประกันภัย

ง. ขัด อาจทำให้ระบบบริการตัวแทนล้มเหลว เนื่องจากตัวแทนอื่น ๆ จะปฏิบัติตาม

(ตอบข้อ ค.)

6.2. นาย ก. เป็นตัวแทนประกันชีวิตของบริษัทประกันชีวิตแห่งหนึ่งนาย ก. ได้แนะนำและอยากให้นาง ข. ทำประกันชีวิต เพราะจะทำให้ตนขายได้ถึงเป้าและจะได้

เลื่อนตำแหน่ง โดยนาย ก. บอกแก่นาง ข. ว่า เบี้ยประกันภัยปีแรกตนจะจ่ายให้ แต่เบี้ยประกันภัยปีต่อไป นาง ข. จะต้องจ่ายเอง ซึ่งนาง ข. เห็นว่าได้เบี้ยประกันภัย

ปีแรกฟรี 1 ปี จึงตกลงทประกันชีวิต การกระท่เชนนี้ผิดจรรยาบรรณและศีลธรรมหรือไม่

ก. ไม่ผิด เพราะไม่ได้ทำให้ผู้เอาประกันภัยเสียประโยชน์

ข. ไม่ผิด เพราะไม่ได้ลดค่าบำเหน็จเพื่อจงใจให้ท่าประกันชีวิต

ค. ผิด เพราะเป็นการลดค่าบำเหน็จพร้อมกับจ่ายค่าเบี้ยประกันภัยให้ด้วยเพื่อจงใจให้ท่ประกันชีวิต

ง. ผิด เพราะอาจทำให้กรมธรรม์ประกันภัยขาดผลบังคับในปีต่อไป ถ้าผู้เอาประกันภัยไม่ชำระเบี้ยประกันภัย

(ตอบข้อ ค.)

6.3. นาย ก. เป็นตัวแทนประกันชีวิตต้องการทำผลงานให้ได้ตามเป้าภายใน 3 เดือน จะได้เลื่อนต่ำแหน่งจึงทำการชักชวนลูกค้าด้วยการลดเบี้ยประกันภัยให้ ถ้าตัดสินใจซื้อประกันชีวิตในช่วงเวลา 3 เดือนนั้น การกระท่าเช่นนี้

ก. ไม่ผิด เพราะผู้เอาประกันภัยไม่เสียผลประโยชน์

ข. เหมือนข้อ ก. อีกทั้งนาย ก. ก็ได้ผลประโยชน์ด้วย

ค. ผิด เพราะเป็นการลดเบี้ยประกันภัย เพื่อจูงใจให้ซื้อประกันชีวิต

ง. เหมือนข้อ ค. อีกทั้งถือว่าเป็นการไม่ซื่อสัตย์ต่อดนเองด้วย

(ตอบข้อ ค.)

6.4. ท่านคิดว่าจรรยาบรรณและศีลธรรมของตัวแทนประกันชีวิตข้อใด ที่สอนให้ตัวแทนไม่เอาเปรียบเพื่อนร่วมอาชีพ

ก. ไม่ลดหรือเสนอที่จะลดค่าบำเหน็จเพื่อเป็นการจงใจให้ท่าประกันชีวิต

ข. ไม่แนะนะให้ผู้เอาประกันภัยสละกรมธรรม์ดิมเพื่อทำสัญญาใหม่ หากทำให้ผู้เอาประกันกันภัยเสียประโยชน์

ค. ไม่กล่าวร้ายทับถมตัวแทนประกันหรือบริษัทประกันชีวิตอื่น

ง. มีความซื่อสัตย์ ต่อผู้เอาประกัน บริษัท และเพื่อนร่วมอาชีพ

(ตอบข้อ ก.)

จรรยาบรรณข้อ 7″ไม่แนะนำให้ผู้เอาประกันภัยสละกรมธรรม์เดิมเพื่อทำาสัญญาใหม่หากทำให้ผู้เอาประกันภัยเสียประโยชน์”

7.1. นางสาว ก. เป็นตัวแทนประกันชีวิต มีความประสงค์จะขายประกันชีวิตให้กับเพื่อน ซึ่งเคยเรียนสถาบันเดียวกันแต่ทราบว่าเพื่อนได้ทำประกันชีวิตอยู่กับบริษัทหนึ่งแล้ว นางสาว ก. จึงบอกให้เพื่อนยกเลิกกรมธรม์เดิมแล้วมาทำประกันชีวิตกับบริษัทที่ตนสังกัดอยู่ ท่านคิดว่านางสาว ก. เป็นตัวแทนประกันชีวิตที่ดีหรือไม่

ก. ดี เพราะจะได้บริการเพื่อนได้สะดวก

ข. ดี เพราะนางสาว ก. มีความซื่อสัตย์ต่อบริษัทที่ตนสังกัดอยู่

ค. ตี เพราะทำให้ผู้เอาประกันภัยได้รับผลประโยชน์มากขึ้น

ง. ไม่ดี เพราะมีพฤติกรรมขัดต่อหลักจรรยาบรรณที่ว่าไม่แนะนำให้ผู้เอาประกันภัยสละกรมธรรม์เดิมเพื่อทำสัญญาใหม่

(ตอบข้อ ง.)

7.2. นาย ก. เป็นตัวแทนประกันชีวิตของ บริษัทหนึ่งจำกัด ต่อมานาย ข. ได้ชักชวนให้ย้ายบริษัทประกันชีวิตมาเป็นตัวแทนประกันชีวิต บริษัทสองจำกัด และนาย ก. ได้แนะน่าผู้เอาประกันภัยของ บริษัทหนึ่งจำกัด ให้ยกเลิกกรมธรรม์เดิมเพื่อท่สัญญาประกันชีวิตใหม่กับ บริษัทสองจำากัด จงพิจารณาข้อความข้างล่างนี้ ข้อใดถูกต้อง

ก. การกระทำของนาย ก. เช่นนี้ไม่ถูกต้อง เพราะผิดจรรยาบรรณอย่างร้ายแรง

ข. นาย ก. กระทำาเช่นนี้ถูกต้อง เพราะเป็นการช่วยให้บริษัท สอง จำกัด ขยายธุรกิจได้ดีขึ้น

ค. การกระท่าของนาย ก. เช่นนี้ไม่ถูกต้อง เพราะทำให้ผู้เอาประกันภัยของบริษัท หนึ่ง จำกัด เสียผลประโยชน์

ง. ถูกทั้งข้อ ก. และข้อ ค.

(ตอบข้อ ง.)

7.3. ท่านคิดว่าจรรยาบรรณและลธรรมของตัวแทนประกันชีวิตข้อใดที่แสดงให้เห็นอย่างเด่นชัดว่าตัวแทนประกันชีวิตมีความซื่อสัตย์และรักษาผลประโยชน์ของผู้เอาประกันภัย

ก. เปิดเผยข้อความจริงของผู้เอาประกันภัยในส่วนที่เป็นสาระสำคัญ เพื่อการพิจารณารับประกันภัยหรือเพื่อความสมบูรณ์แห่งกรมธรรม์

ข. ให้บริการที่ดีอย่างสม่ำาเสมอ และชี้แจงให้ผู้เอาประกันภัยทราบถึงสิทธิและหน้าที่เพื่อรักษาผลประโยชน์ของผู้เอาประกันภัย

ค. ไม่แนะนำให้ผู้เอาประกันภัยสละกรมธรรม์เดิมเพื่อทำสัญญาใหม่ หากทำให้ผู้เอาประกันภัยเสียประโยชน์

ง. ถูกทุกข้อ

(ตอบข้อ ค.)

7.4. นายสมชาย ท่ประกันชีวิตกับ บริษัท ก จำกัด ด่ามานายสมชายได้มาสนิทกับ นางสาวสมศรี ซึ่งเป็นตัวแทนประกันชีวิตของ บริษัท ส จำกัด เพื่อที่จะเอาอกเอาใจนางสาวสมศรี ซึ่งนายสมชาย ทราบจากการบอกเล่าของนางสาว สมศรีว่า เดิมเคยเป็นตัวแทนของ บริษัท ก จำกัด มีระบบการบริหารงานไม่ด้ นายสมชายจึงบอกกับนางสาว สมศรี ว่า จะยกเลิกกรมธรรม์เดิมและทำใหม่กับบริษัทที่นางสาวสมศรีเป็นตัวแทน ซึ่งนางสาวสมศรีก็รับไปดำเนินการให้ด้วยความยินดี เพราะตนเองก็ก่าลังต้องการเป้าหมายยอดขาย จากการกระทำดังกล่าวข้างต้น ท่านคิดว่าข้อใดเป็นการสรุปที่ถูกต้องที่สุด

ก. นางสาวสมศรี ไม่ผิดจรรยาบรรถ เพราะไม่ได้เป็นผู้ริเริ่มชักชวนให้นายสมชายเลิกกรมธรรม์เดิม เป็นความต้องการของนายสมชายเอง

ข. นางสาวสมศรี ผิดจรรยาบรรณ เพราะกล่าวร้ายทับถมบริษัทประกันอื่น

ค. นางสาวสมศรี ผิดจรรยาบรรณ เพราะไม่ได้ธิบายให้ผู้ท่ประกันเข้าใจว่าจะเสียประโยชน์หากละทิ้งกรมธรรม์เดิม

ง. นางสาวสมศรี ผิดจรรยาบรรณ เพราะกล่าวร้ายทับถมบริษัทประกันอื่น และรมทั้งไม่ปฏิบัติหน้าที่ของการเป็นตัวแทนที่ดีมีจรรยาบรรณในวิชาชีพ ที่จะต้องให้

ค่าแนะนำที่ถูกต้องให้ผู้เอาประกันภัยอย่าละทิ้งกรมธรรม์เดิม อันจะทำให้ต้องเสี่ยประโยชน์ในการท่ประกันชีวิต

(ตอบข้อ ง.)

จรรยาบรรณข้อ 8 “ไม่กล่าวให้ร้ายทับถมตัวแทนหรือบริษัทอื่น”

8.1. นาย ก. เป็นตัวแทนประกันชีวิตของบริษัท หนึ่ง จำกัด แม่ว่านาย ก. จะมีนิสัยเจ้าชู้และมีภรรยาหลายคนแต่นาย ก. ก็ให้บริการแก่ลูกค้าของตนด้วยดีตลอดมา นายข. ซึ่งเป็นตัวแทนประกันชีวิตของบริษัท สอง จำกัด ทราบพฤติกรรมการเจ้าชู้และการมีภรรยาหลายคนของนาย ก. จึงเล่าเรื่องดังกล่าวให้นาย ค. ซึ่งเป็นลูกคำาของนาย ก. ฟัง การกระท่าของนาย ข. ขัดกับหลักจรรยาบรรณของตัวแทนประกันชีวิตหรือไม่

ก. ไม่ขัด เพราะพูดความจริง

ข. ไม่ขัด เพราะคนเราทุกคนมีสิทธิพูดภายในกรอบของกฎหมาย

ค. ขัด เพราะไม่ได้ประพฤติตนอยู่ในศีลธรรมประเพณีอันดีงาม

ง. ขัด เพราะเป็นการกล่าวให้ร้ายทับถมตัวแทนประกันชีวิตอื่น

(ตอบข้อ ง.)

8.2. นาย ก. เป็นตัวแทนประกันชีวิตของบริษัท หนึ่ง จำกัด ได้ชักชวนนาย ข. ซึ่งเป็นตัวแทนประกันชีวิตของบริษัท สอง จำกัด ให้ลาออกจากบริษัทเดิมแล้วมาเป็น

ตัวแทนประกันชีวิตของบริษัท หนึ่ง จำกัด โดยนาย ก. บอกแก่นาย ข. ว่า บริษัท สอง จำกัด เป็นบริษัทเล็กไม่มีความมั่นคง มีแบบการประกัน#วิดน้อยกว่าบริษัท

หนึ่ง จำกัด การกระท่าของนาย ก. ผิด จรรยาบรรณตัวแทนประกันชีวิตหรือไม่

ก. ไม่ผิด เพราะนาย ก. พูดถูกต้องเป็นความจริง

ข. ไม่ผิด เพราะนาย ก. หวังดีต่อนาย ข. ต้องการให้นาย ข. มีรายได้เพิ่มมากขึ้น

ค. ผิด เพราะนาย ก. มีพฤติกรรมไม่เหมาะสม เนื่องจากแย่งตัวแทนประกันชีวิตของบริษัทอื่น

ง. ผิด เพราะเป็นการกล่าวทับถมบริษัทประกันชีวิตอื่น

(ตอบข้อ ง.)

8.3. ท่านคิดว่าจรรยาบรรณและศีลธรรมของตัวแทนประกันวิตข้อใดที่สอนให้ตัวแทนประกันวิตเป็นผู้มีคุณธรรมต่อบริษัทประกันชีวิตด้วยกันและเพื่อนร่วมอาชีพ

ก. ประพฤติตนอยู่ในศีลธรรมประเพณีอันดีงาม ทั้งธารงไว้ซึ่งเกียรติ ศักดิ์ศรี และคุณธรรมแห่งอาชีวปฏิญาณ

ข. ไม่กล่าวให้ร้ายทับถมตัวแทนฯ หรือบริษัทอื่น

ค. ไม่แนะนำให้ผู้เอาประกันภัยสละกรมธรรม์เดิมเพื่อท่สัญญาใหม่ หากทำให้ผู้เอาประกันภัยเสียประโยชน์

ง. มีความซื่อสัตย์ต่อผู้เอาประกันภัย บริษัท และเพื่อนร่วมอาชีพ

(ตอบข้อ ข.)

8.4. นาย ก เป็นตัวแทนประกันชีวิต บริษัทหนึ่งจำกัด ได้เสนอขายแบบประกันชีวิตแบบหนึ่งให้กับ นาง ข และโอ้อวดว่าเป็นแบบประกันที่ดี ผลประโยชน์นี้ไม่มีบริษัทใดมีผลประโยชน์ดีกว่านี้อีกแล้ว และเป็นบริษัทเดียวที่ได้รับอนุญาตจาก คปภ. ให้ขายได้ การกระท่เช่นนี้เป็นการผิดจรรยาบรรณหรือไม่

ก. ผิด เพราะเป็นการกล่าวในเชิงทับถมบริษัทประกันชีวิตอื่น

ข. ผิด เพราะมีความซื่อสัตย์ต่อบริษัท

ค. ไม่ผิด เพราะไม่ได้กล่าวทับถมบริษัทประกันชีวิตอื่น

ง. ไม่ผิด เพราะที่นาย ก พูดเป็นความจริง

(ตอบข้อ ก.)

จรรยาบรรณข้อ 9 “หมั่นศึกษาหาความรู้ในวิชาชีพเพิ่มเต็มอยู่เสมอ”

9.1. ถ้าตัวแทนประกันชีวิตหมั่นศึกษาหาความรู้ในวิชาพเพิ่มเดิมอยู่เสมอ และนำความรู้ที่ได้รับไปใช่ในการให้บริการลูกค้า แสดงให้เห็นว่าตัวแทนประกันชีวิตผู้นั้น

ก. มีความรับผิดชอบต่อลูกค้า เพราะว่าได้ให้บริการที่ดีและเชื่อถือได้ ต่อลูกค้า

ข. มีความประพฤติชอบต่อสังคม เพราะตัวแทนประกันชีวิตผู้นั้นจะรับรับใช้สังคมได้อย่างมีประสิทธิภาพและสร้างสรรค์สังคม

ค. มีความประพฤติชอบต่ออาชีพ เพราะอาชีพตัวแทนประกันชีวิตเป็นอาชีพอิสระเชนเดียวกับอาชีพอื่น ที่ผู้ประกอบอาชีพต้องใฝ่หาความรู้เพิ่มเต็มอยู่เสมอ

ง. ถูกทั้งข้อ ก. ข. และ ค.

(ตอบข้อ ง.)

9.2. บริษัทหนึ่งประกันวิต กัดได้จัดให้มีการอบรมสัมมนาเพื่อเพิ่มพูนความรู้ให้แก่ตัวแทนประกันชีวิตของบริษัทอยู่อย่างสม่ำเสมอ และก็มีตัวแทนส่วนใหญ่ที่

สนใจเข้าร่วมอบรมสัมมนา แต่มีตัวแทนฯ คนหนึ่งไม่เคยเข้าร่วมอบรมสัมมนาเลย เพราะคิดว่าเป็นสิ่งที่ไม่จำเป็น และทำให้เสียเวลาขาดรายได้ในการขายประกัน

ชีวิตการที่ตัวแทนฯ ผู้นั้นกระทำเช่นนั้น เป็นการกระทำผิดจรรยาบรรณและศีลธรรมหรือไม่

ก. ไม่ผิด เพราะมีอาชีพเป็นตัวแทนประกันชีวิตต้องขยันขายประกันชีวิต

ข. ไม่ผิด เพราะเป็นคนซื่อสัตย์ ขยันหมั่นเพียรในวิชาชีพของตน

ค. ผิด เพราะการเป็นตัวแทนประกันชีวิตที่ดี ต้องหมั่นศึกษาหาความรู้ในวิชาชีพเติมอยู่เสมอ

ง. ผิด เพราะอาจทำให้ขายประกันชีวิตสู้ตัวแทนฯ คนอื่นไม่ได้

(ตอบข้อ ค.)

9.3. นาย ก. และ นาย ข. นอกจากจะเป็นเพื่อนกันแล้ว ยังเป็นตัวแทนประกันชีวิตบริษัทเดียวกันด้วย ต่อมา นาย ก. ทราบว่านาย ข. ได้ไปเรียนเพิ่มเติมวิชา

โหราศาสตร์ เมื่อพบปกัน นาย ก. จึงได้ต่อว่า นาย ข.ที่เสียเวลาเรียนเพิ่มเติมดังกล่าว ซึ่งต้องให้ระยะเวลาในการเรียน 1 เดือนเต็ม เพราะนอกจากจะ

เสียเวลาในการทำามาหากินแล้ว ยังไม่ตรงกับวิชาชีพของตัวแทนประกันชีวิต จงพิจารณาข้อความข้างล่างนี้ว่าข้อใดถูกต้องมากที่สุด

ก. การกระทำของ นาย ข. นั้นสมควร เพราะถือว่าตัวแทนประกันชีวิตที่ดีนั้น ต้องหมั่นศึกษาหาความรู้ในวิชาชีพเพิ่มเติมอยู่เสมอ

ข. การกระทำของ นาย ข. นั้นไม่ผิดจรรยาบรรณ เพราะเป็นสิทธิของ นาย ข. ที่จะไปเยนหรือทำอะไร ตราบใดไม่ทำให้ผู้เอาประกันภัยเสียผลประโยชน์

ค. การกระท่าของ นาย ข. นั้นไม่สมควรเอาเยี่ยงอย่าง เพราะเสียเวลาในการท่ามาหากิน ซึ่งขัดกับจรรยาบรรณตัวแทนประกันชีวิต

ง. การกระทำของ นาย ข. นั้นไม่ถูกต้อง เพราะนอกจากจะทำให้ไม่มีเวลาในการบริการลูกค้าแล้ว หลักสูตรที่เรียนก็ไม่ตรงกับความต้องการของตัวแทนที่เน้น

เรื่องการขายประกันชีวิต

(ตอบข้อ ข.)

จรรยาบรรณข้อ 10 “ประพฤติตนอยู่ในศีลธรรมประเพณีอันดีงาม ทั้งธรงไว้ซึ่งเกียรติ ศักดิ์ศรี และคุณธรรมแห่งอาชีวปฏิญาณ”

10..นาย ก.เป็นตัวแทนประกันชีวิต ซึ่งบริการลูกค้ของตนเองดีมาก แต่นาย ก. มีนิสัยเจ้าชู้และมีภรรยาหลายคน พฤติกรรมของนาย ก.นี้ ผิดจรรยาบรรณและศีลธรรมของตัวแทนประกันชีวิตหรือไม่

ก. ผิด เพราะไม่ได้ประพฤติตนอยู่ในศีลธรรมประเพณีอันดีงาม

ข. ไม่ผิด เพราะนาย ก.ยังให้บริการที่ดีแก่ลูกค้าอย่างสม่ำเสมอ

ค. ไม่ผิด เพราะเรื่องงานและเรื่องส่วนตัวต้องแยกออกจากกัน

จ. ผิด เพราะเมื่อมีพฤติกรรมเช่นนี้ ก็จะมีค่าใช้จ่ายมาก อาจเป็นผลก่อให้เกิดการทุจริตในเรื่องเงินได้

(ตอบข้อ ก.)

10.2.นาย ก. เป็นตัวแทนประกันชีวิตของบริษัทหนึ่ง จำกัด รู้จักและเป็นเพื่อนบ้านกับนาย ข. ซึ่งทำประกันชีวิตกับบริษัทสอง จำกัด ต่อมา นาย ข. ประสบอุบัติเหตุเข้ารับการรักษาตัวในโรงพยาบาล นาย ก. ทราบข่าว จึงไปเยี่ยมและช่วยเหลือต่างๆ แต่ไม่ได้ชักจงให้นาย ข. มาท่ประกันชีวิตกับตน โดยที่ตัวแทนประกันชีวิตของ

บริษัทประกันชีวิตสอง จำกัด ไม่ดูแลลูกค้าเลย นาย ก. ผิดจรรยาบรรณหรือไม่

ก. ไม่ผิด เพราะนาย ข. ให้บริการลูกค้าของตน

ข. ไม่ผิด เพราะนาย ก. ธารงไว้ซึ่งเกียรติ ศักดิ์ศรีและคุณธรรมแห่งอาชีวปฏิญาณ

ค. ผิด เพราะนาย ก. กล่าวร้ายตัวแทนหรือบริษัทสอง จำกัด

ง. ผิด เพราะนาย ก. แนะนำให้นาย ข.สละกรมธรรม์เดิมและมาซื้อกรมธรรม์ใหม่กับตน

(ตอบข้อ ข.)

10.3.นาย ก. เป็นตัวแทนประกันชีวิต ได้เก็บเบี้ยประกันภัยจาก นาย ข. เพื่อนำส่งแก่บริษัท แต่เนื่องจากยังอยู่ในช่วงระยะผ่อนผันชำระเบี้ยประกันภัย จึงได้นำเงินเบี้ยประกันชีวิตของ นาย ข. ไปใช้ก่อน และเมื่อใกล้ถึงกำหนดจึงจะนำเงินนั้นส่งบริษัท การกระท่าของ นาย ก. ผิดจรรยาบรรณหรือไม่

ก. ผิดจรรยาบรรณ เพราะ นาย ก. เห็นแก่ประโยชน์ส่วนตัว

ข. ผิดจรรยาบรรณ เพราะ ไม่ประพฤติตนอยู่ในศีลธรรมประเพณีอันดีงาม

ค. ไม่ผิดจรรยาบรรณ เพราะ เมื่อถึงกำหนด นาย ก.ก็ได้นำเงินไปชำาระแก่บริษัท

ง. ไม่ผิดจรรยาบรรณ เพราะไม่ได้เกิดความเสียหายแก่ผู้ใด

(ตอบข้อ ข.)

10.4.นาย ก เป็นตัวแทนประกันชีวิต ที่ชอบดื่มเหล้าครั้งละมากๆ เป็นประจำ และมีภรรยาหลายคน เพื่อช่วยการบริการลูกค้า แต่นาย ก ก็ไม่เคยก่อความเสียหายใดๆ แก่ผู้เอาประกัน รวมทั้งยังคงให้บริการที่ดีแก่ผู้เอาประกันภัยอย่างสม่ำาเสมอ การกระทำของนาย ก ผิดจรรยาบรรณหรือไม่

ก. ไม่ผิด เพราะว่าเป็นเรื่องส่วนตัวของนาย ก

ข. ไม่ผิด เพราะว่า นาย ก ไม่ได้ก่อความเสียหายใดๆแก่ผู้เอาประกัน

ค. ผิด เพราะว่านาย ก ไม่ประพฤติตนอยู่ในศิลธรรมประเพณีอันดีงาม

จ. ผิด เพราะว่า นาย ก มีภรรยาหลายคนโดยไม่ได้จดทะเบียนสมรส

(ตอบข้อ ค.)

(1) ข้อใดคือ ความหมายของการประกันชีวิต

ก. วิธีการที่คนกลุ่มหนึ่งร่วมกันป้องกันภัยที่จะเกิดขึ้นในอนาคต

บ. วิธีการที่คนกลุ่มหนึ่งรวมตัวกันเพื่อช่วยกันเฉลี่ยภัยจากการเสียชีวิต สูญเสียอวัยวะ และทพพลภาพ

ค. วิธีการที่คนกลุ่มหนึ่งรวมตัวกันเพื่อช่วยกันเพื่อช่วยกันเฉลี่ยภัยทางเศรษฐกิจที่จะเกิดขึ้นในอนาคด

ง. วิธีการที่คนกลุ่มหนึ่งรวมตัวกันเพื่อลดความเสี่ยงภัยที่จะเกิดขึ้น

(ตอบข้อ ข.)

(2) ประโยชน์ของการประกันชีวิต คือ

ก. ช่วยในการพัฒนาเศรษฐกิจของประเทศ

ข. เป็นหลักประกันให้แก่ครอบครัว

ค. ช่วยลดความเสี่ยงไม่ให้ธุรกิจต้องประสบปัญหาในการดำเนินงาน

ง. ถูกทุกข้อ

(ตอบข้อ ง.)

(3) ข้อต่อไปนี้ข้อใดคือ ความหมายของ การเสี่ยงภัย ในแง่ของการประกันชีวิต

ก. ความเป็นไปได้ที่จะประสบอุบัติเหตุท่าให้เสียชีวิต

ข. โอกาสที่จะเสียชีวิตก่อนวัยอันสมควรเนื่องจากโรคภัยไข้เจ็บ

ค. ความเป็นไปได้ที่ทุกคนจะประสบกับการสูญเสียรายได้ในอนาคต

ง. ถูกทั้งข้อ ก และ ข

(ตอบข้อ ง.)

(4) บริษัทประกันชีวิตใช้ วิธีการใดในการ กระจายความเสี่ยงภัย จากการรับประกันชีวิต

ก. เรียกเก็บเบี้ยประกันภัยจากผู้เอาประกันภัยเพิ่มขึ้น

ข. รับประกันชีวิตเป็นจำนวนน้อยเพื่อจะได้ลดความเสี่ยงภัยจากการรับประกันชีวิต

ค. รับประกันชีวิตเป็นจำานวนมากเพื่อจะได้เฉลี่ยภัยที่เกิดขึ้นจากการรับประกันชีวิต

ง. รับประกันชีวิตเป็นจำนวนน้อยและเก็บเบี้ยประกันภัยสูง

(ตอบข้อ ค.)

(5) บริษัทประกันชีวิต ก. กับบริษัทประกันชีวิต ข. ต่างก็รับประกันชีวิตและมีหลักเกณฑ์ต่างๆ ในกรคัดเลือกผู้เอาประกันภัยเหมือนกัน

แต่บริษัทประกันชีวิต ก. มีจำนวนผู้เอาประกันภัยมากกว่า บริษัทประกันชีวิต ข. จงพิจารณาว่าข้อใดถูกต้อง

ก. บริษัทประกันชีวิต ก. และบริษัทประกันชีวิต ข. จะมีการเฉลี่ยการเสี่ยงภัยที่เกิดจากการรับประกันชีวิต เพราะมีหลักเกณฑ์ในการคัดเลือกภัยเหมือนกัน

ข. บริษัทประกันชีวิต ข. จะมีความมั่นคงมากกว่าบริษัทประกันชีวิต ก. เพราะมีการเสี่ยงภัยน้อยกว่า

ค. บริษัทประกันชีวิต ก. จะมีความมั่นคงมากกว่าบริษัทประกันชีวิต ข. เพราะมีจำนวนพนักงานมากกว่า

ง. บริษัทประกันชีวิต ก. จะมีการเฉลี่ยการเสี่ยงภัยที่เกิดขึ้นจากการรับประกันชีวิดมากกว่าบริษัทประกันชีวิต ข. เพราะมีจำนวนผู้เอาประกันภัยมากกว่า

(ตอบข้อ ง.)

(6) การประกันชีวิต ต่างกับ การประกันภัยวินาศภัย คือ

ก. การประกันชีวิตจ่ายตามจำนวนเงินเอาประกันภัยเมื่อผู้เอาประกันภัยเสียชิวิต ส่วนการประกันวินาศภัยจ่ายค่าสินไหมทดแทนตามความเสียหายที่แท้จริง ไม่ว่า

จำนวนเงินเอาประกันภัยจะเป็นเท่าไร

ข. การประกันชีวิตจ่ายจำนวนเงินเอาประกันภัย เมื่อผู้เอาประกันภัยเสียชีวิต ส่วนการประกันวินาศภัย จ่ายค่าสินไหมทดแทนตามความเสียหายที่แท้จริง แต่ไม่

เกินจำนวนเงินเอาประกันภัย

ค. การประกันชีวิตจ่ายเงินตามเบี้ยประกันที่จ่ายไป เมื่อผู้เอาประกันภัยเสียชีวิต ส่วนการประกันวินาศภัยจ่ายค่าสินไหมทดแทนตามความเสียหายที่แท้จริงไม่ว่า

จำนวนเงินเอาประกันภัยจะเป็นเท่าไร

ง. การประกันชีวิตจ่ายตามจำนวนเงินเอาประกันภัย เมื่อผู้เอาประกันภัยเสียชีวิต ส่วนการประกันวินาศภัย จ่ายค่าสินไหมทดแทนตามเบี้ยประกันภัยที่จ่ายไปแต่

ไม่เกินจำนวนเงินเอาประกันภัย

(ตอบข้อ ข.)

7) เงินปันผล ที่บริษัทจ่ายให้แก่ผู้เอาประกันภัย ได้มาจาก

ก. เงินส่วนเกินซึ่งเกิดจากการดำเนินงานของบริษัท

ข. เงินที่บริษัทจัดสรรไว้ตามเงื่อนไขกรมธรรม์

ค. เงินสำรองประกันชีวิตของบริษัท

ง. ถูกทุกข้อ

(ตอบข้อ ก.)

(8) ประเภท ของการประกันชีวิตแบ่งเป็น

ก. สามัญ อุตสาหกรรม กลุ่ม

ข. มีเงินปันผล ไม่มีเงินปันผล

ค. ตลอดชีพ สะสมทรัพย์ ชั่วระยะเวลา

ง. ประเภทรายได้ประจำ ประเภทเงินรายปี ประเภทรายได้ครึ่งปี

(ตอบข้อ ก.)

(9) ข้อใดต่อไปนี้ข้อใดเป็นลักษณะของการประกันชีวิต ประเภทสามัญ

ก. การประกันชีวิตรายบุคคล มีระยะเวลารอคอย และระยะเวลาผ่อนผันการชำระเบี้ยประกันภัย

ข. ชำาระเบี้ยประกันภัยรายเดือน รับประกันชีวิตเป็นกลุ่ม จำนวนเงินเอาประกันภัยต่ำ

ค. การประกันชีวิตรายบุคคล จำนวนเงินเอาประกันภัยสูงไม่ตรวจสุขภาพ มีระยะเวลารอคอย

ง. เป็นการประกันชีวิตรายบุคคล จำนวนเงินเอาประกันภัยค่อนข้างสูง และอาจมีการตรวจสุขภาพ

(ตอบข้อ ง.)

(10) การประกันชีวิตประเภทสามัญที่บริษัทจะ ตรวจสขภาพ หรือไม่นั้นบริษัทจะพิจารณาตามหลักเกณฑ์ใดเป็นสำคัญ

ก. อายผู้เอาประกันภัย

ข. จำนวนเงินเอาประกันภัย

ค. ประวัติเกี่ยวกับสุขภาพของผู้เอาประกันภัย

ง. ถูกทุกข้อ

(ตอบข้อ ง.)

(11) การประกันชีวิต ประเภทอุตสาหกรรม มีเงื่อนไขให้ความคุ้มครองการ ประกันชีวิตและประกันอุบัติเหตุในกรมธรรม์ฉบับเดียวกัน

จะเลือกซื้อเฉพาะการประกันชีวิตไม่ได้เพราะสาเหตุใด

ก.> ผู้เอาประกันภัยประเภทนี้มีโอกาสเกิดอุบัติเหตุสูงมาก

ข. อัตราเบี้ยประกันภัยประเภทอุตสาหกรรมที่ได้รับความเห็นชอบจากนายทะเบียน เป็นอัตราเบี้ยประกันภัยที่รวมการประกันชีวิตและการประกันอุบัติเหตุซึ่งไม่

สามารถแบ่งแยกได้

ค. การประกันชีวิตประเภทนี้ไม่ตรวจสุขภาพจึงต้องประกันอุบัติเหตุด้วย

ง. ทำให้ผู้เอาประกันภัยจ่ายเบี้ยประกันภัยต่ำ แต่จำนวนเงินเอาประกันภัยสูง

(ตอบข้อ ข.)

(12) การประกันชีวิตประเภทใดที่ ไม่มีการตรวจสุขภาพ

ก. ประเภทสามัญ ประเภทอุตสาหกรรม

ข. ประเภทสามัญ ประเภทกลุ่ม

ค. ประเภทอุดสาหกรรม ประเภทกลุ่ม

ง. ถูกทั้ง 3 ข้อ

(ตอบข้อ ค.)

(13) การประกันชีวิต ประเภทกลุ่ม มีลักษณะอย่างไร

ก. บริษัทจะออกกรมธรรม์ประกันภัยให้กับสมาชิกคนละกรมธรรม์

ข. บริษัทจะออกใบสำคัญในการประกันชีวิตให้สมาชิกทุกคนภายใต้กรมธรรม์หลัก

ค. บริษัทออกกรมธรรม์หลักให้สมาชิกและออกใบสำคัญประกันชีวิตให้นายจ้าง

ง. ข้อ ก. และ ค. ถูก

(ตอบข้อ ข.)

(14) เรื่องใดต่อไปนี้ ไม่เกี่ยวข้อง กับ การพิจารณารับประกัน สำหรับกรมธรรม์ประกันชีวิตตามกฎหมาย

ก. อาชีพ

ข. สุขภาพ

ค. ประสบการณ์การท่างาน

ง. การใช้ยานพาหนะประจำวัน

(ตอบข้อ ง.)

(15) ชายคนหนึ่งแต่งงานแล้ว มีรายได้น้อย มีบุตรเล็ก 1 1 คน บ้านที่อาศัยอยู่ยังอยู่ะหว่างการเช่าซื้อ ท่านจะแนะนำให้ชายผู้นี้ทำประกันชีวิตแบบใด

ก. ตลอดชีพ

ข. สะสมทรัพย์

ค. ชั่วระยะเวลา

ง. เงินได้ประจำา

(ตอบข้อ ค.)

(16) ข้อต่อไปนี้ข้อใดเป็นลักษณะของการประกันชีวิตแบบ ชั่วระยะเวลา

ก. จ่ายเงินให้เมื่อสัญญาครบกำหนด

ข. จ่ายเงินให้เมื่อผู้เอาประกันภัยเสียชีวิตภายในระยะเวลาที่กำหนด

ค. จ่ายเงินให้เมื่อสัญญาครบกำหนดหรือผู้เอาประกันภัยชีวิต

ง. ถูกทุกข้อ

(ตอบข้อ ข.)

(17) เอาประกันภัยได้ท่ ประกันชีวิต และ ซื้อสัญญาเพิ่มเดิมคุ้มครองการ เสียชีวิตและสูญเสียอวัยวะจากฤบัติเหตุ เมื่อผู้เอาประกันภัยประสบอบัติเหตุท่ให้สูญเสีย

ขาทั้ง 2 ข้าง และอีก 5 วันต่อมาก็เสียชีวิต ดังนั้นบริษัทจะจ่ายเงินใก้ผู้รับประโยชน์เป็นจำนวนเงินเท่าใด

ก. จ่ายจำนวนเงินเอาประกันภัยอุบัติเหตุ

ข. จ่ายจำนวนเงินเอาประกันภัยและจำนวนเงินเอาประกันภัยอุบัติเหตุ

ค. จ่ายจำานวนเงินเอาประกันภัยและ2เท่าของจำนวนเงินเอาประกันภัยอบัติเหตุเนื่องจากถ้าผู้เอาประกันภัยสูญเสียอวัยวะ ตั้งแต่ 2 แห่งขึ้นไปก็จะได้จำนวนเงิน

เอาประกันภัยอุบัติหตุ อีกทั้งผู้เอาประกันภัยก็มาเสียชีวิตจากอุบัติเหตุดังนั้นบริษัทจะต้องจ่าย2เท่าของจำนวน

ง. เงินเอาประกันภัยอุบัติเหตุรวมกับจำนวนเงินเอาประกันภัย

(ตอบข้อ ข.)

(18) นาย ก. ทำประกันชีวิต จำนวนเงินเอาประกันภัย 200,000 บาท และซื้อสัญญาเพิ่มเดิมคุ้มครองการประกันภัยอุบัติเหตุแนบท้าย จำนวน 200,000 บาท ต่อมา

นาย ก. เมาสุราจนไม่สามารถครองสติได้ และขับรถชนราวสะพานเสียชีวิต กรณีเช่นนี้บริษัทประกันชีวิตจะจ่ายเงินให้ผู้รับประโยชน์เท่าไร

ก. จ่ายจำนวนเงินเอาประกันภัย 200,000 บาท และจำนวนเงินเอาประกันภัยอุบัติเหตุ 200,000 บาท

ข. จ่ายจ่านวนเงินเอาประกันภัยอุบัติเหตุ 200,000 บาท

ค. จ่ายจำนวนเงินเอาประกันภัย 200,000 บาท

ง. ไม่จ่ายทั้งจำนวนเงินเอาประกันภัยและจำนวนเงินเอาประกันภัยอุบัติเหตุ

(ตอบข้อ ค สัญญาเพิ่มเติมอุบัติเหตุ ไม่จ่าย เพราะว่า เกิดเหตุจากสาเหตุเมาสุราจนไม่สามารถครองสติได้ ซึ่งเป็นข้อยกเว้นของสัญญาอุบัติเหตุ

(19) สัญญาเพิ่มเติมผลประโยชน์การ ยกเว้นเบี้ยประกันภัยกรณีทพพลภาพสิ้นเชิงถาวร จะจ่ายผลประโยชน์อย่างไร

ก. หากผู้เอาประกันภัยตกเป็นบุคคลทพพลภาพสิ้นเชิงถาวรดามคำจำกัดความแล้วประกันภัยไม่ต้องชำระเบี้ยประกันภัย อีกต่อไป และได้จำานวนเงินเอา

ประกันภัยทันที

ข. หากผู้เอาประกันภัยตกเป็นบุคคลทพพลภาพสิ้นเชิงถาวร ตามคำจำกัดความแล้วผู้เอาประกันไม่ต้องชำระเบี้ยประกันภัยอีกต่อไป และได้เงินเป็นงวด ๆ ละ

10% ของจำนวนเงินเอาประกันภัยเป็นระยะเวลา 10 ปี

ค. หากผู้เอาประกันภัยตกเป็นบุคคลทพพลภาพสิ้นเชิงถาวรตามคำจำกัดความแล้ว ผู้เอาประกันภัยไม่ต้องชำาระเบี้ยประกันอีกต่อไปแต่ได้รับความคุ้มครองการ

ประกันชีวิต ในลักษณะเดิมต่อไป

ง. หากผู้เอาประกันภัยตกเป็นบุคคลทพพลภาพสิ้นเชิงถาวรตามคำจำกัดความแล้ว ผู้เอาประกันภัยไม่ต้องชำระเบี้ยประกันภัยอีกต่อไป แต่ได้มูลค่าเวนคืนเงินสด

ทันที

(ตอบข้อ ค.)

(20) ค่าใช้จ่ายที่นักคณิตศาสตร์ประกันภัยใช้เป็น ปัจจัยในการกำหนดอัตราเบี้ยประกันภัย คือ

ก. ค่าบำเหน็จ ค่าบำเหน็จผู้บริหารตัวแทนประกันชีวิต

ข. ค่าใช้จ่ายดำเนินงานประกันชีวิตต่าง ๆ

ค. ค่าตรวจโรค ค่าขยายงาน

ง. ค่าใช้จ่ายตามข้อ ก. ข้อ ข. และข้อ ค.

(ตอบข้อ ง.)

(21) เบี้ยประกันภัย ที่ผู้เอาประกันภัยจ่ายให้บริษัทนั้น ประกอบด้วย

ก. เบี้ยประกันภัยสุทธิและค่าใช้จ่ายในการดำเนินงาน

ข. เบี้ยประกันภัยสุทธิและค่าใช้จ่ายในการลงทุน

ค. เบี้ยประกันภัยสุทธิและผลประโยชน์ตามเงื่อนไขกรมธรรม์ประกันชีวิต

ง. เบี้ยประกันภัยสุทธิและค่าใช้จ่ายในการออกกรมธรรม์ประกันชีวิตเท่านั้น

(ตอบข้อ ก.)

(22) ข้อใดไม่ใช่ความหมายของเบี้ยประกัน

ก. จำนวนเงินที่ผู้เอาประกันภัยได้จ่ายให้แก่บริษัทประกันชีวิตเพื่อชำระหนี้

ข. ราคาของการประกันชีวิตที่ผู้เอาประกันภัยต้องจ่ายล่วงหน้า ณ นปีของสัญญาประกันชีวิต เพื่อความคุ้มครองที่จะได้รับในอนาคต

ค. จำนวนเงินที่บริษัทประกันชีวิตเรียกเก็บจากผู้เอาประกันภัยสำหรับการออกกรมธรรม์เพื่อให้ความคุ้มครอง

ง. ถูกทุกข้อ

(ตอบข้อ ก.)

(23) ใน การขอต่ออายุกรมธรรม์ ผู้เอาประกันภัยต้อง ดำเนินการอย่างไรบ้าง?

ก. ช่าระเบี้ยประกันภัยที่ขาดช่าระแล้วทั้งหมด พร้อมทั้งดอกบี้ยในอัตราร้อยละ 8 ต่อปี หรือกว่านั้น เมื่อได้รับความเห็นชอบจากนายทะเบียน

ข. ชำาระหนี้ที่เกี่ยวกับกรมธรรม์ รวมทั้งดอกเบี้ยตามอัตราที่กำหนดไว้ในกรมธรร

ค. แสดงหลักฐานเกี่ยวกับสุขภาพและสถานะตามที่บริษัทขโดยผู้เอาประกันภัยเสียค่าใช้จ่าย (ถ้ามี)

ง. ถูกทุกข้อ

(ตอบข้อ ง.)

(24) นาย ก. ทำประกันชีวิตประเภทอุสาหกรรม 15/15 จำนวนเงินเอาประกัน 50,000 บาท เริ่มห่าประกันชีวิตเมื่อวันที่ 1 กุมภาพันธ์ 2540 ต่อมาวันที่ 2 กุมภาพันธ์ 2541 นายก.ขอยกเลิกกรมธรรม์ เพื่อรับเงินสดได้หรือไม่

ก. ไม่ได้ เพราะนายก. ยังไม่ได้เสียค่าประกัน

ข. ได้เงินคืนเท่ากับเบี้ยประกันชีวิต

ค. ไม่ได้ เพราะกรมธรรม์ ของนายก. ยังไม่มีมูลค่าเวนคืนเงินสด

ง. ได้เงินคืนเท่ากับเบี้ยประกันชีวิตหักค่าใช่จ่ายของบริษัท

(ตอบข้อ ค.)

(25) นาย ก. ทำประกันชีวิตแบบสะสมทรัพย์ 20/15 ชำาระเบี้ยประกันภัยได้ 7 ปี นาย ก. ขอเปลี่ยนกรมธรม์เป็น กรมธรรม์ใช้เงินสำาเร็จ ข้อต่อไปนี้ข้อใดถูก

ก. จำนวนเงินเอาประกันภัยเท่าเดิม ระยะเวลาคุ้มครองเท่ากับ 8 ปี

ข. จำนวนเงินเอาประกันภัยเท่าเดิม ระยะเวลาคุ้มครองเท่ากับ 13 ปี

ค. จำนวนเงินเอาประกันภัยลดลง ยะเวลาคุ้มครองเท่ากับ 8 ปี

ง. จำนวนเงินเอาประกันภัยลดลง

ระยะเวลาคุ้มครองเท่ากับ 13 ปี

(ตอบข้อ ง.)

(26) ถ้าผู้เอาประกันภัย ไม่มีความสามารถจะชำระเบี้ยประกันภัยงวดต่อไป หลังจากที่ชำระเบี้ยประกันภัยไปแล้วเป็นเวลา 4 ปี ถ้าผู้ประกันภัยมาปรึกษาท่านในธานะที่เป็นตัวแทนประกันชีวิต ท่านจะแนะนำผู้เอาประกันภัยอย่างไร

ก. ขอยกเลิกกรมธรรม์เพื่อรับมูลค่าใช้เงินสำเร็จคืนในกรณีที่ไม่ต้องการความคุ้มครอง

ข. ขอเปลี่ยนกรมธรรม์เป็นแบบกรมธรรม์ใช้เงินสำเร็จ ในกรณีที่ยังต้องการความคุ้มครองอยู่ โดยจำนวนเงินเอาประกันภัยจะลดลง

ค. ขอกู้เงินโดยกรมธรรม์เป็นประกันโดยคำนวณจากจำนวนเงินคงเหลือในมูลค่าขยายเวลาและเสียดอกเบี้ยในอัตราร้อยละ 8 ต่อปี

ง. ขอเปลี่ยนกรมธรรม์เป็นแบบมูลค่าเวนคืนเงินสดโดยกรมธรรม์มีความคุ้มครองอยู่เท่าจำนวนเงินเอาประกันภัยเดิม แต่ระยะเวลาลดลง

(ตอบข้อ ข. ข้อนี้ทดสอบความเข้าใจสุดๆ หลอกให้งง

27) นาย ก. ได้หยุดชำระเบี้ยประกันเมื่อชำระเบี้ยประกันภัยมาเป็นเวลา 5 ปี แล้ว และได้แจ้งแก่บริษัทขอใช้สิทธิตามมูลค่ากรมธรรม์ประกันภัย หลังจากนั้น 6

เดือน นาย ก.เสียชีวิตลง บริษัทได้ จ่ายจำนวนเงินเอาประกันภัยให้เต็ตามจำนวนเงินเอาประกันภัยเดิม อยากทราบว่า นาย ก. ขอใช้สิทธิตามมูลค่า

กรมธรรม์ประกันภัยในข้อใด

ก. มูลค่าเวนคืนเงินสด

ข. มูลค่าใช้เงินสำเร็จ

ค. มูลค่าขยายเวลา

ง. มูลค่าเงินกู้ยืม

(ตอบข้อ ค.)

(28) นาย ก. ทำประกันชีวิต ประเภทอุตสาหกรรม 20/20 ในขณะที่กรมธรรม์มีผลบังคับมา 14 ปี ข้อใดไม่ใชสิทธิของ นาย ก

ก. กู้เงินจากการใช้มูลค่าเวนคืนเงินสด

ข. เปลี่ยนเป็นกรมธรรม์ใช้เงินสำเร็จ

ค. ยกเลิกกรมธรรม์เพื่อขอรับมูลค่าเวนคืนเงินสด

ง. แปลงกรมธรรม์เป็นการประกันภัยแบบขยายเวลา

(ตอบข้อ ง. ) ข้อนี้ต้องการจะให้ตัวแทนรู้ว่า กรมธรรม์ประเภทอุดสาหกรรม ไม่มีมูลค่าขยายเวลาครับ

(29) การชำระเบี้ยประกันภัยโดยอัตโนมัติ หมายถึง

ก. วิธีการที่ผู้เอาประกันภัยสามารถกู้เงินโดยอันมัติเมื่อกรมธรรม์มีมูลค่ากรมธรรม์

ข. วิธีการที่บริษัทนำมูลค่าเวนคืนเงินสดที่เกิดขึ้นมาชำระเบี้ยประกันภัยให้ในกรณีที่ผู้เอาประกันภัยขาดชำระเบี้ยประกันภัยจนเลยระยะเวลาผ่อนผัน

ค. วิธีการที่บริษัทนำมูลค่าใช้เงินสำเร็จมาชำระเบี้ยประกันภัยให้ ในกรณีที่ผู้เอาประกันภัยขาดชำระเบี้ยประกันภัย

ง. วิธีการที่ผู้เอาประกันภัยชำระเบี้ยประกันภัยโดยวิธีหักผ่านบัญชีธนาคารโดยอัตโนมัติ

(ตอบข้อ ข.)

(30) หากผู้เอาประกันภัยได้ชำระเบี้ยประกันภัยมาระยะเวลาหนึ่งจนเกิดมูลค่าเงินสดแล้ว ถ้าผู้เอาประกันภัยได้แปลงกรมธรรม์เป็น

การประกันภัยแบบขยายระยะเวลา เมื่อสิ้นสดระยะเวลาที่ขยายมาแล้ว เขาจะ ต่ออายุกรมธรรม์ ได้หรือไม่

ก. ได้

ข. ได้ ถ้าผู่เอาประกันภัยชำระเบี้ยประกันภัยพร้อมดอกเบี้ย และสุขภาพสมบูรณ์

ค. ได้ ถ้าบริษัทยินยอม

ง. ไม่ได้ เพราะกรมธรรม์สิ้นผลบังคับแล้ว

(ตอบข้อ ง.)

(31) กรมธรรม์ประกันภัย ประเภทสามัญ ถ้ามีมูลค่าเงินสดเกิดขึ้นแล้ว ผู้เอาประกันภัยมีสิทธิขอกู้เงินจากบริษัท หรือ กรณีผู้เอาประกันภัยไม่ชำระเบี้ยประกันภัย

จนเลยระยะเวลาผ่อนผันบริษัทจะกู้เงินจากมูลค่าเงินสดชำาระเบี้ยประกันภัยโดยอั โนมัติ โดยบริษัทจะคิดอัตราดอกเบี้ยทั้งสองกรณีอย่างไร

ก. คิดอัตราดอกเบี้ยกรณีผู้เอาประกันภัยขอกู้เองสูงกว่า กรณีบริษัทกู้ชำระเบี้ยชำระเบี้ย ประกันภัยโดยอัตโนมัติ

ข. คิดอัตราดอกเบี้ยทั้งสองกรณีเท่ากัน

ค. คิดอัตราดอกเบี้ยกรณีผู้เอาประกันภัยขอกู้เองต่ำกว่า กรณีบริษัทกู้ชำาระเบี้ยประกันภัยโดยอัตโนมัติ

ง. คิดอัตราดอกเบี้ยเฉพาะกรณีผู้เอาประกันภัยขอกู้เอง ส่วนกรณีบริษัทกู้ช่าระเบี้ย

ประกันภัยโดยอัตโนมัติ บริษัทไม่คิดดอกเบี้ย

(ตอบข้อ ข. สรุปคือ การขอกู้เงินโดยมีกรมธรรม์เป็นประกัน หรือ การกู้จ่ายเบี้ยประกันภัยอัด โนมัติ คิดดอกเบี้ยในอัตราเดียวกัน

32) เมื่อผู้เอาประกันภัยใช้สิทธิในการ กู้เงินโดยมีกรมธรรม์เป็นประกัน ผลที่มีต่อกรมธรรมนั้น คือ

ก. กรมธรรมนั้นไม่มีผลบังคับชั่วขณะ จนกว่าผู้เอาประกันภัยจะได้ช่าระหนี้สินพร้อมดอกเบี้ยครบถ้วน

ข. ผู้เอาประกันภัยไม่ต้องชำาระเบี้ยประกันภัย เพื่อเป็นการแบ่งเบาภาระ

ค. กรมธรรม์นั้นยังมีผลบังคับอยู่ จนกว่าหนี้สินรวมกับดอกเบี้ยที่คงค้างกับบริษัททั้งสิ้น ณ เวลาใด มีจำนวนเท่ากับ

หรือมากกว่าเงินค่าเวนคืนในขณะนั้น และมิได้ชำระเบี้ยประกันภัยงวดที่ถึงกำหนด

ง. ไม่มีข้อใดถูก

(ตอบข้อ ค.)

(33) ในกรณีที่ผู้เอาประกันภัยกู้เงินโดยมีกรมธรรม์เป็นประกันโดยชำระเบี้ยประกันภัยและดอกเบี้ยงินกู้สม่ำเสมอ ถ้าผู้เอาประกันเสียชีวิต ผู้รับผลประโยชน์จะ

ก. ไม่ได้รับผลประโยชน์ใดๆ

ข. ได้รับเงินเท่ากับจำนวนเอาประกันภัย หักด้วยหนี้สินที่ผูกพันตามกรมธรรม์นั้น

ค. ได้รับเงินเท่ากับจำนวนเงินที่กู้ไป

ง. ได้เงินเท่ากับจำนวนเงินที่กูไป หักด้วยดอกเบี้ย

(ตอบข้อ ข.)

(34) ผู้เอาประกันภัยสามารถขอ กู้เงินโดยมีกรมธรรม์เป็นประกัน ได้ใน วงเงินสูงสุด ไม่เกิน

ก. จำนวนเงินเอาประกันภัย

ข. เบี้ยประกันภัยประจำปี

ค. มูลค่าใช้เงินสำเร็จ

ง. มูลค่าเวนคืนเงินสด

(ตอบข้อ ง.)

(35) นาย ก. ทำประกันชีวิตแบบสะสมทรัพย์ 15/10 จำนวนเงินเอาประกันภัย 100,000 บาท กรมธรรม์เริ่มมีผลบังคับเมื่อ วันที่ 1 มีนาคม 2535 ชำาระเบี้ยประกันภัยรายปีโดย ชำระงวดที่ 7 ไปแล้ว และมาขอเวนคืนใน วันที่ 28 กมภาพันธ์ 2541 นาย ก. ได้รับเงินเท่าไร

(อัตรามูลค่าเวนคืนเงินสด ณ สิ้นปีกรมธรรม์ที่ 6 = 350 บาท / จำนวนเงินเอาประกันภัย 1,000 บาท อัตรามูลค่าเวนคืนเงินสด ถณ สิ้นปีกรมธรรม์ที่ 7 = 432 บาท /จำนวนเงินเอาประกันภัย 1,000 บาท อัตรามูลค่าเวนคืนเงินสด ณ สิ้นปีกรมธรรม์ที่ 8 = 405 บาท / จำนวนเงินเอาประกันภัย 1,000 บาท)

ก. 35,000 บาท

ข. 35,000 บาท รวมกับเบี้ยประกันภัยจ่ายคืนที่ชำระล่วงหน้า 1 งวด

ค. 50,200 บาท

ง. 43,200 บาท

(ตอบข้อ ข. กรมธรรม์ครบรอบสิ้นปีกรมธรรที่ 6 แต่ลูกคำจ่ายเบี้ยปีที่ ไปแล้ว เวนคืนจึงได้มูลค่าสิ้นปีที่ 6 และจ่ายคืนเบี้ยข็งลูกค้ ไม่ต้องจ่ายงวดนี้คืน

(36) นาย ก. ทำาประกันชีวิตแบบสะสมทรัพย์ 15/10 จำนวนเงินเอาประกันภัย 100,000 บาท ชำระเบี้ยประกันภัยรายงวด 3 เดือน กรมธรรม์เริ่มมีผลบังคับเมื่อวันที่1ตุลาคม 2530 ช่าระเบี้ยประกันภัยถึง ปีที่ 3 งวด 3 และนาย ก. มาขอเวนคืนกรมธรรม์ประกันภัยเมื่อวันที่ 3 มิถุนายน 2534 นาย ก. จะได้รับเงินเท่าไร

(มูลค่าเวนคืนเงินสด ณ สิ้นปีกรมธรรม์ที่ 3 = 96 บาท / จำนวนเงินเอาประกันภัย 1,000 บาท มูลค่าเวนคืนเงินสด ณ สิ้นปีกรมธรรม์ที่ 4 = 157 บาท / จำนวนเงิน

เอาประกันภัย 1,000 บาท )

ก. 9,600 บาท

ข. 15,700 บาท

ค. 14,175 บาท

ง. 11,125 บาท

(ตอบข้อ ค.) มูลค่าเวนคืนสิ้นปีที่ 3 + I (มูลค่าเวนคืนปีที่ 4 – ปีที่ 3) x 34) = 9,600 + [(157-96) x 34] = 14,175

(37)นาย ก. ทำประกันชีวิตเมื่อวันที่ 1 มกราคม 2534 แบบสะสมทรัพย์ 18/18 มีเงื่อนไขจ่ายเงินคืนล่วงหน้าทุก 3 ปี เป็นจำานวน 10 % ของจำนวนเงินเอาประกันภัยจำานวนเงินเอาประกันภัย 100,000 บาท นาย ก. ชำาระเบี้ยประกันภัยรายปีมาโดยสม่ำเสมอ ถ้านาย ก.มาขอเวนคืนกรมธรรม์ เมื่อ วันที่ 1 มกราคม 2541 นาย ก.จะได้รับเงินเท่าไร(อัตรามูลค่าเวนคืนเงินสด ณ สิ้นปีกรมธรรมที่ 5 = 77 บาท / จำนวนเงินเอาประกันภัย 1,000 บาท อัตรามูลค่าเวนคืนเงินสด ณ สิ้นปีกรมธรรม์ที่ 6 = 134 บาท /จำานวนเงินเอาประกันภัย 1,000 บาท อัตรามูลค่าเวนคืนเงินสด ณ สิ้นปีกรมธรรม์ที่ 7 = 81 บาท / จำนวนเงินเอาประกันภัย 1,000 บาท อัตรามูลค่าเวนคืนเงินสดณ สิ้นปีกรมธรรม์ที่ 8 = 130 บาท / จำนวนเงินเอาประกันภัย 1,000 บาท อัตรามูลค่าเวนคืนเงินสด ณ สิ้นปีกรมธรรม์ที่ 9 = 181 บาท / จำนวนเงินเอาประกันภัย

1,000 บาท )

ก. 7,700 บาท

ข. 13,400 บาท

ค. 8,100 บาท

ง. 13,000 บาท

(ตอบข้อ ค.)

(38) นาย ก. ทำประกันชีวิตประเภทสามัญ แบบสะสมทรัพย์ 21/21 จำนวนเงินเอาประกันภัย 100,000 บาท จำนวนเงินเอาประกันภัยอุบัติเหตุ 100,000 บาท มูลค่าเวนคืนกรมธรรม์ประกันภัย ณ สิ้นปีกรมธรรมที่ 3 เท่ากับ 150 บาท ต่อจำนวนเงินเอาประกันภัย 1,000 บาท มูลค่าเวนคืนกรมธรรม์ประกันภัย ณ สิ้นปีกรมธรรม์ที่ 4เท่ากับ 225 บาทต่อจำนวนเงินเอาประกันภัย 1,000 บาท นาย ก. เวนคืนกรมธรรม์ในปีที่ 3 อยากทราบว่าถ้า นาย ก. ต้องการเวนคืนกรมธรรม์เพื่อขอรับเป็นเงินสด

นาย ก. จะได้รับจำนวนเงินเท่าใด

ก. เท่ากับ 15,000 บาท

ข. น้อยกว่า 15,000 บาท

ค. มากกว่า 15,000 บาท

ง. ไม่มีข้อใดถูก

(ตอบข้อ ก.) ข้อนี้ประกันอุบัติเหตุไม่เกี่ยวครับ

(39) นาย ก ทำประกันชีวิตประเภทสามัญ สะสมทรัพย์ 10/ 10 จำนวนเงินเอาประกันภัย 100,000 บาท จำนวนเงินเอาประกันภัยอุบัติเหตุ 100,000 บาท จากตารางมูลค่ากรมธรรม์ สิ้นปีกรมธรรม์ที่ 3 มูลค่าเวนคืนเงินสด = 301 สิ้นปีกรมธรรม์ที่ 4 = 375 ถ้านาย ก ต้องการยกเลิกกรมธรรม์โดยขอรับเป็นเงินสด ในปีกรมธรรม์ที่ 5อยากทราบว่า นาย ก จะได้รับเงินสดเท่าใด?

ก. น้อยกว่า 37,500

ข. เท่ากับ 37,500

ค. น้อยกว่า 30,100

ง. มากกว่า 37,500

(ตอบข้อ ง.) มูลค่าเวนคืน ณ สิ้นปีกรมธรรม์ที่ 4 = 375 ดังนั้น มูลค่าเวนคืนในปีที่ 5 จึงต้องมากกว่ามูลค่าปีที่ 4 ครับ

(40) นาย ก ทำประกันชีวิตประเภทอุดสาหกรรม 15/7 จำนวนเงินเอาประกันภัย 10,000 บาท จำนวนเงินเอาประกันภัยอุบัติเหตุ 10,000 บาท จากตารางมูลค่ากรมธรรปีที่ 5 มูลค่าเวนคืนเงินสด = 211 มูลค่าใช้เงินสำเร็จ = 575 สิ้นปีกรมธรรม์ปีที่ 6 มูลค่าเวนคืนเงินสด = 370 มูลค่าใช้เงินสำเร็จ = 870 ถ้านาย ก หยุดชำระเบี้ยประกันภัยเมื่อกรมธรรม์มีอายุครบ 5 ปี 6 เดือน และกรมธรรม์ได้แปลงเป็น มูลค่าใช้เงินสำเร็จ ข้อต่อไปนี้ข้อใดถูก?

(ตอบข้อ ก. จำนวนเงินเอาประกันภัยได้มากกว่า 5,750 บาท ระยะเวลาความคุ้มครองเหลือ 9 ปี6 เดือน)

อ่านโจทย์และตอบคำถาม

สาว ก. อายุ 30 ปี ทำประกันชีวิตประเภทสามัญแบบสะสมทรัพย์ 25/25 จำนวนเงินเอาประกันภัย 100,000 บาท จำนวนเงินเอาประกันภัยอุบัติเหตุ100,000

บาท กรมธรรม์เริ่มมีผลบังคับวันที่ 4 เมษายน 2536

ตารางมูลค่ากรมธรรม์ประกันภัย แบบสะสมทรัพย์ 25/ 25 ต่อจำนวนเงินเอาประกันภัย 1,000 บาท

(41) ถ้า นางสาว ก.ช่าระเบี้ยประกันภัยครั้งสุดท้ายเมื่อวันที่ 4 เมษายน 2537 และมาขอแปลงกรมธรรม์เป็นแบบใช้เงินสำเร็จ เมื่อวันที่ 4 พฤษภาคม 2538 นางสาว ก.จะได้รับความคุ้มครองดังนี้

ก. ไม่ได้รับความคุ้มครอง เพราะขอยกเลิกกรมธรรม์และขอรับเงินสด 6,100 บาท

ข. ไม่ได้รับความคุ้มครอง เพราะขอยกเลิกกรมธรรม์และขอรับเงินสด 5,100 บาท

ค. ได้รับความคุ้มครองในกรณีมรณกรรม และมีชีวิตอยู่จนครบสัญญาจะได้รับเงิน 6,100 บาท

ง. ได้รับความคุ้มครองในกรณีมรณกรรม และมีชีวิตอยู่จนสัญญาจะได้รับเงิน 17,400 บาท

(ตอบข้อ ค.)

(42) ถ้า นางสาว ก. ชำระเบี้ยประกันภัยครั้งสุดท้ายเมื่อวันที่ 4 เมษายน 2537 และมาขอแปลงกรมธรรม์เป็นแบบขยายเวลา เมื่อวันที่ 4 เมษายน 2538 นางสาว ก.

จะได้รับความคุ้มครองดังนี้

ก. มรณกรรมภายใน 8 ปี 327 วัน ได้รับเงิน 100,000 บาท

ข. มรณกรรมภายใน 8 ปี 327 วัน ได้รับเงิน 100,000 บาท ถ้ามรณกรรมด้วยอุบัติหตุได้รับเงินเพิ่มอีก 100,000 บาท

ค. มรณกรรมภายใน 8 ปี 327 วัน ได้รับเงิน 100,000 บาท ถ้ามีชีวิตรอดอยู่จนครบกำหนดสัญญาได้รับเงิน 100,000 บาท

ง. มรณกรรมภายใน 8 ปี 327 วัน ได้รับเงิน 100,000 บาท ถ้ามรณกรรมด้วยอุบัติเหตได้รับเงินเพิ่มอีก 100,000 บาท มีชีวิตรอดอยู่จนครบกำหนดสัญญา

ได้รับเงิน 100,000 บาท

(ตอบข้อ ก.)

(43) ถ้า นางสาว ก. ชำาระเบี้ยประกันภัยราย 6 เดือน โดยชำระเบี้ยประกันภัยครั้งสุดท้ายเมื่อวันที่ 4 เมษายน 2539 และนางสาว ก. มาขอเวนคืนกรมธรรม์เมื่อวันที่ 4ตุลาคม 2539 นางสาว ก. จะได้รับเงินเวนคืนเท่าไร

ก. 8,900 บาท

ข. 10,950 บาท

ค. 7,000 บาท

ง. 28,800 บาท

(ตอบข้อ ค.)

(44) ถ้า นางสาว ก. ชำระเบี้ยประกันภัยครั้งสุดท้ายเมื่อวันที่ 4 เมษายน 2539 และมาขอแปลงกรมธรรม์เป็นแบบใช้เงินสำเร็จ เมื่อวันที่ 4 เมษายน 2540 ต่อมาอีก 4 เดือนนางสาว ก. ประสบอุบัติเหตุเสียชีวิตบริษัทจะจ่ายเงินให้ผู้รับประโยชน์ จำนวนเท่าใด

ก. 28,800 บาท

ข. 100,000 บาท

ค. 200,000 บาท

ง. 17,400 บาท

(ตอบข้อ ก.)

(45) ถ้า นางสาว ก. ชำระเบี้ยประกันภัยครั้งสุดท้ายเมื่อวันที่ 4 เมษายน 2539 และมาขอแปลงกรมธรรม์เป็นแบบขยายเวลา เมื่อวันที่ 4 เมษายน 2540 จะได้รับ

ความคุ้มครองดังนี้

ก. มรณกรรมภายใน 21 ปี จะได้รับเงิน 100,000 บาท

ข. มรณกรรมภายใน 21 ปี จะได้รับเงิน 100,000 บาท ถ้ามรณกรรมด้วยอุบัติเหตุรับเงินเพิ่มอีก 100,000 บkm

ค. มรณกรรมภายใน 21 ปี จะได้รับเงิน 100,000 บาท ถ้ามีชีวิตอยู่ครบสัญญาจะได้รับเงิน 16,600 บาท

ง. มรณกรรมภายใน 21 ปี จะได้รับเงิน 100,000 บาท และได้รับอีก 16,600 บาท ในวันที่ขอเปลี่ยนกรมธรรม์

(ตอบข้อ ค.) สิ้นปีที่ 2เงินครบกำหนด

(46) นาย ก. ทำประกันชีวิตประเภทสามัญ แบบสะสมทรัพย์ จำนวนเงินเอาประกันภัย 200,000 บาท ชำาระเบี้ยประกันภัยราย 3 เดือน งวดละ 10,000 บาท โดยเริ่มสัญญาวันที่ 14 เมษายน 2551 ซึ่งนาย ก. ได้ชำระเบี้ยประกันภัยครั้งสุดท้ายเมื่อวันที่ 20 กรกฎาคม 2551 ต่อมาในวันที่ 23 ตุลาคม 2551 นาย ก. ถูกลูกหลงจากเหตุการณ์นักเรียนยิงกันจนเสียชีวิต บริษัทประกันชีวิตจะจ่ายผลประโยชน์ให้ผู้รับประโยชน์เป็นจำนวนเท่าใด

ก. 200,000 บาท

ข. 190,000 บาท

ค. 180,000 บาท

ง. 170,000 บาท

(ตอบข้อ ค.) เท่ากับจำนวนเงินเอาประกัน 200,000 หักด้วย เบี้ยประกันค้างจ่าย 2 งวด = 20,000

(47) นาย ก. ซื้อสัญญาเพิ่มเติมค่รักษาพยาบาลและศัลยกรรมแนบกับสัญญาประกันชีวิต โดยซื้อผลประโยชน์ค่ห้องและค่าอาหาร 1,000 บาทต่อวัน (สูงสุดไม่เกิน

45 วัน) ต่อมา นาย ก. เจ็บป่วยต้องเข้ารักษาตัวในโรงพยาบาลในฐานะคนไข้ในด้วย โรคตับอักเสบเป็นระยะเวลา 5 วัน หลังจากนั้นอีก 60 วัน นาย ก. เข้ารับการ

รักษาในโรงพยาบาลด้วยโรคเดิม และอยู่อีก 7 วัน ในกรณีเช่นนี้ บริษัทจะจ่ายเงินค่าห้องและค่าอาหรให้แก่ นาย ก. ทั้งสองครั้งรวมเป็นจำานวนเงินเท่าใด

ก. 8,000 บาท

ข. 10,000 บาท

ค. 12,000 บาท

ง. ระหว่าง 8,000 บาท ถึง 12,000 บาท ขึ้นอยู่กับการพิจารณาของบริษัท

(ตอบข้อ ค.) ครั้งแรก 5 วัน พออีก 60 เข้าครั้งที่ 2 ด้วยโรคเดิม (นับต่อเนื่อง) อีก 7 วัน รวม 12 วัน = 12,000 บาท

(48) นาย ก. ซื้อสัญญาเพิ่มเติมค่ารักษาพยาบาลและศัลยกรรมแนบกับสัญญาประกันชีวิต โดยซื้อผลประโยชน์ค่าห้องและค่าอาหาร 1,000 บาทต่อวัน (สูงสุดไม่เกิน45 วัน) ต่อมา นาย ก. เจ็บป่วยต้องเข้ารักษาตัวในโรงพยาบาลในฐานะคนไข้ในด้วย โรคงน้ำดีเป็นระยะเวลา 40 วัน หลังจากนั้นอีก 30 วัน นาย ก. ก็เข้ามา

รักษาตัวในโรงพยาบาลด้วยโรคเดิม และอยู่อีก 20 วัน ในกรณีเช่นนี้ บริษัทจะจ่ายเงินค่ห้องและค่าอาหารให้แก่ นาย ก. ทั้งสองครั้งรวมเป็นจำนวนเงินเท่าใด

ก. 45,000 บาท

ข. 60,000 บาท

ค. 75,000 บาท

ง. ระหว่าง 45,000 บาท ถึง 75,000 บาท ขึ้นอยู่กับการพิจารณาของบริษัท

(ตอบข้อ ก.) ครั้งแรก 40 วัน พออีก 30 เข้าครั้งที่ 2 ด้วยโรคเดิม (นับต่อเนื่อง) อีก 20 วัน รวม 60 วัน แต่สูงสุด ไม่เกิน 45 วัน = 45,000 บาท

(49) นาย ก. ซื้อสัญญาเพิ่มเติมค่ารักษาพยาบาล และศัลยกรรมแนบกับสัญญาประกันชีวิต โดยซื้อผลประโยชน์ค่าห้องและค่าอาหาร 1,000 บาทต่อวัน (สูงสุดไม่เกิน45 วัน) ต่อมา นาย ก. เจ็บป่วยต้องเข้ารับการรักษาตัวในโรงพยาบาลในฐานะคนไข้ด้วยโรคปอดอักเสบเป็นระยะเวลา 35 วัน หลังจากนั้นอีก 120 วัน นาย ก. ก็

เข้ามารักษาตัวในโรงพยาบาลด้วยโรคเดิม และอยู่อีก 30 วัน ในกรณีเช่นนี้บริษัทจะจ่ายเงินค่ห้องและค่าอาหารให้แก่ นาย ก. ทั้งสองครั้งรวมเป็นจำนวนเงิน

ก. 45,000 บาท

ข. 55,000 บาท

ค. 65,000 บาท

ง. ระหว่าง 45,000 บาท ถึง 65,000 บาท ขึ้นอยู่กับการพิจารณาของบริษัท

(ตอบข้อ ค.) ครั้งแรก 35 วัน พออีก 120วัน (เกิน90วัน) เข้าครั้งที่ 2 ด้วยโรคเดิม (นับใหม่ให้) อีก 30 วัน รวม 65 วัน = 65,000 บาท

(50) ถ้านาง ก ซื้อประกันชีวิต มีจำนวนเงินเอาประกันภัย 1,000,000 บาท เบี้ยประกันภัย 200,000 บาท ชำระเบี้ยประกันภัย 5 ปี ระยะเวลาเอาประกันภัย 10 ปี

และตั้งแต่สิ้นปีกรมธรรม์ที่ 6 – 9 ถ้าผู้เอาประกันภัยยังมีชีวิตรอด บริษัทจะจ่าย 50,000 บาท และเมื่ออยู่จนครบก่หนดสัญญาจะได้ 1,000,000 บาท อยาก

ทราบว่านาง ก จะยื่นภาษีเงินได้บุคคลธรรมดา โดยนำเบี้ยประกันภัยไปห้กลดหย่อนยอดเงินได้ที่ต้องเสียภาษีได้หรือไม่ ถ้าได้เป็นเงินเท่าไร

ก. ไม่ได้

ข. ได้ เป็นเงิน 100,000 บาท

ค. ได้ เป็นเงิน 200,000 บาท

ง. ได้ เป็นเงิน 50,000 บาท

(ตอบข้อ ข.)

(51) บิดาทำประกันชีวิต แบบชั่วระยะเวลา คุ้มครอง 25 ปี ช่าระเบี้ยประกันภัยครั้งเดียว ให้ลูกชาย โดยบิดาเป็นผู้ชำระเบี้ยประกันภัยให้ เป็นเงิน 120,000 บาท

อยากทราบว่าบิดาสามารถค่าเบี้ยประกันภัยนี้ไปหักลดหย่อนเงินได้พึ่งประเมิน เพื่อคำนวณภาษีได้หรือไม่ หากได้จะหักได้เป็นเงินเท่าไร

ก. ไม่ได้

ข. ได้ เป็นเงิน 100,000 บาท

ค. ได้ เป็นเงิน 120,000 บาท

ง. ได้ เป็นเงิน 50,000 บาท

(ตอบข้อ ก. เพราะต้องเป็นการทำาประกันชีวิตของผู้มีเงิน ได้หรือกรรยาของผู้มีเงิน ได้จึงจะนำมาหักลดหย่อน ได้

(52) กรมธรรม์ประกันชีวิตแบบใดต่อไปนี้ที่สามารถสปได้ว่าสามารถนำบี้ยประกันภัยไปหักลดหย่อนภาษีได้อย่างแน่นอน

ก. กรมธรรม์ประกันชีวิต แบบชั่วระยะเวลา ที่มีระยะเวลาชำระเบี้ยประกันภัย 10 ปี

ข. กรมธรรม์ประกันชีวิต แบบสะสมทรัพย์มีเงินคืนทุกสิ้นปีกรมธรรม์ร้อยละ 20 ของจำนวนเงิน เอาประกันภัยที่มีระยะเวลาเอาประกันภัย 10 ปี

ค. กรมธรรม์ประกันชีวิต แบบสะสมทรัพย์ ที่คุ้มครองถึงอายุ 60 ปี

ง. ถูกทุกข้อ

(ตอบข้อ ก.)

(53) เบี้ยประกันภัยของการประกันชีวิตแบบใดที่ตัวผู้เอาประกันภัยเอง สามารถนำมาหักลดหย่อนภาษีได้

ก. ของสัญญาเพิ่มเพิ่มเติมคุ้มครองยกเว้นเบี้ยประกันภัย ที่มีระยะเวลาเอาประกันภัย 10 ปี ขึ้นไป

ข. ของสัญญาเพิ่มเติมอุบัติเหตุและสุขภาพ

ค. ของสัญญาเพิ่มเติมแบบชั่วระยะเวลา ที่มีระยะเวลาเอาประกันภัย 10 ปี ขึ้นไป

ง. ผิดทุกข้อ

(ตอบข้อ ค.) สัญญาเพิ่มเดิมแบบชั่วระยะเวลาที่มีระยะวเวลาเอาประกันภัย 10 ปี ขึ้นไปน่ามารวมในการหักลดหย่อนได้

(54) ข้อใดต่อไปนี้กล่าวถูกต้อง

ก. นาย ก สามารถเบี้ยประกันภัยของลูก ซึ่งยังไม่บรรจุนิติภาวะและตนเป็นผู้ชำระเบี้ยประกันภัยให้ไปหักลดหย่อนเงินได้พึ่งประเมินของตนเพื่อเสียภาษีได้

ไม่เกิน 10,000 บาท

ข. นาย ก สามารถเบี้ยประกันภัยของลูก ซึ่งยังไม่บรรนิติภาวะและตนเป็นผู้ชระเบี้ยประกันภัยให้ไปหักลดหย่อนเงินได้พึ่งประเมินของตนเพื่อเสียภาษีได้

ไม่เกิน 100,000 บาท

ค. นาย ก สามารถนำเบี้ยประกันภัยของภรรยา ซึ่งไม่มีายได้ ไปห้กลดหย่อนเงินได้พึ่งประเมินของตน เพื่อเสียภาษีได้ไม่เกิน 10,000 บาท

ง. นาย ก สามารถเบี้ยประกันภัยของภรรยา ซึ่งไม่มีรายได้ ไปห้กลดหย่อนเงินได้พึ่งประเมินของตน เพื่อเสียภาษีได้ไม่เกิน 100,000 บาท

(ตอบข้อ ค.)

(55) ผู้เอาประกันภัย ทำประกันชีวิต แบบสะสมทรัพย์ 20/20 จำนวนเงินเอาประกันภัย 100,000 บาท ชำระเบี้ยประกันภัยรายปี จำนวน 12,000 บาท ในวันที่ 20

พฤศจิกายน 2552 ปีภาษี 2552 วงเงินที่ผู้เอาประกันภัย สามารถนำไปใช้หักเป็นค่าลดหย่อนทางภาษีได้เป็นจำนวนเท่าใด

ก. 4,000 บาท

ข. 100,000 บาท

ค. 12,000 บาท

ง. 10,000 บาท

(ตอบข้อ ค.)

(56) ผู้เอาประกันภัย เริ่มทประกันชีวิต แบบสะสมทรัพย์ 20/20 ในวันที่ 20 พฤศจิกายน 2552 จำนวนเงินเอาประกันภัย 100, 000 บาท ชำระเบี้ยประกันภัยรายเดือนเดือนละ 2,000 บาท ปีภาษี 2552 วงเงินที่ผู้เอาประกันภัย สามารถนำไปใช้หักเป็นค่าลดหย่อนทางภาษีได้เป็นจำนวนเท่าใด

ก.4,000 บาท

ข. 100,000 บาท

ค. 12,000 บาท

ง. 10,000 บาท

(ตอบข้อ ก.)

(57) ผู้เอาประกันภัย ทำประกันชีวิต แบบสะสมทรัพย์ 20/20 จำนวนเงินเอาประกันภัย 100,000 บาท ชำระเบี้ยประกันภัยรายปี จำนวน 12,000 บาท และประกัน

สุขภาพ จำนวนเงินเอาประกันภัย 50,000 บาท ชำาระเบี้ยประกันภัยรายปี จำนวน 5,000 บาท ในวันที่ 20 พฤศจิกายน 2552 ปีภาษี 2552 วงเงินที่ผู้เอาประกันภัยสามารถนำไปใช้หักเป็นค่าลดหย่อนทางภาษีได้เป็นจำนวนเท่าใด

ก. 4,000 บาท

ข. 100,000 บาท

ค. 12,000 บาท

ง. 10,000 บาท

(ตอบข้อ ค.)

(58) ในวันที่ 20 พฤศจิกายน 2552 นาย ก. ทำประกันชีวิต แบบสะสมทรัพย์ 20/20 จำานวนเงินเอาประกันภัย 100,000 บาท ชำาระเบี้ยประกันภัยรายปี จำนวน 12,000บาท และและประกันสุขภาพ จำนวนเงินเอาประกันภัย 50,000 บาท ชำาระเบี้ยประกันภัยรายปี จำนวน 5,000 บาท ภรรยานาย ก เป็นผู้ไม่มีรายได้ ท่ประกันชีวิตแบบสะสมทรัพย์ 20/20 จำนวนเงินเอาประกันภัย 100,000 บาท ชำาระเบี้ยประกันภัยรายปี จำนวน 15,000 บาท และและประกันสุขภาพ จำนวนเงินเอาประกันภัย50,000 บาท ชำาระเบี้ยประกันภัยรายปี จำนวน 7,000 บาท ปีภาษี 2552 วงเงินที่ผู้เอาประกันภัย สามารถนำไปใช้หักเป็นค่าลดหย่อนทางภาษีได้เป็นจำนวนเท่าใด

ก. 39,000 บาท

ข. 32,000 บาท

ค. 27,000 บาท

ง. 17,000 บาท

(ตอบข้อ ค.)

(59) ในการซื้อกรมธรรม์ประกันชีวิตผ่านตัวแทน หรือนายหน้า ข้อใดต่อไปนี้ กล่าวถูกต้อง

ก. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 15วันนับจากวันที่ออกกรมธรรม์ หากพบว่าตัวแทนชี้แจงผลประโยชน์ไม่ตรงกับกรมธรรม์ที่ได้รับ

ข. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 15 วันนับจากวันที่ได้รับกรมธรรม์ หากพบว่าตัวแทนขี้แจงผลประโยชน์ไม่ตรงกับกรมธรรม์ที่ได้รับ

ค. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 15วันนับจากวันที่ออกกรมธรรม์ หากไม่มีเหตุผลในขอการยกเลิก ต้องเสียค่าธรรมนียมด้วยอย่างน้อย 500 บาท

ง. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 15วันนับจากวันได้รับกมธรรม์ โดยท่านไม่จำเป็นต้องชี้แจงเหตุผลในการขอยกเลิก

(ตอบข้อ ง.)

(60) ข้อใดต่อไปนี้ กล่าวไม่ถูกต้อง กรณี การน่าเบี้ยประกันภัยของการ ประกันภัยสุขภาพของบิดามารดา มาหักลดหย่อนภาษี

ก. เบี้ยประกันภัยที่นำไปหักลดหย่อนภาษีได้ ด้องเป็นเบี้ยประกันภัยจากการประกันสุขภาพบิดา หรือมารดาของผู้มีเงินได้และคู่สมรส ที่อยู่ในอุปการะเลี้ยงดู

ข. บิดาหรือมารดาของผู้มีเงินได้ ที่จะนำเบี้ยประกันภัยไปห้กลดหย่อนภาษีต้องมีอายุตั้งแต่ 60 ปีขึ้นไป

ค. ผู้มีเงินได้ ที่จะนำเบี้ยประกันภัยไปหักลดหย่อนภาษีต้องเป็นบุตรชอบด้วยกฎหมาย (รวมทั้งบุตรบุญธรรมด้วย)

ง. ผู้มีเงินได้ สามารถนำเบี้ยประกันภัยไปห้กลดหย่อนภาษี ได้ไม่เกินจำนวนที่จ่ายจริง และไม่เกิน 15,000 บาท

(ตอบข้อ ค.)

(61) ในการซื้อกรมธรรม์ประกันชีวิตผ่านช่องทางขายทางโทรศัพท์ ข้อใดต่อไปนี้กล่าวถูกต้อง

ก. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 45 วันนับจากวันที่ออกกรมธรรม์ หากพบว่าตัวแทนชี้แจงผลประโยชน์ไม่ตรงกับกรมธรรม์ที่ได้รับ

ข. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 15 วันนับจากวันที่ได้รับกรมธรรม์ หากพบว่าตัวแทนขี้แจงผลประโยชน์ไม่ตรงกับกรมธรรม์ที่ได้รับ

ค. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 45 วันนับจากวันที่ออกกรมธรรม์ หากท่านไม่มีหตุผลในขอกรยกเลิก ท่านต้องเสียค่าธรรมนียมด้วยอย่างน้อย

500 บาท

ง. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 30 วันนับจากวันได้รับกรมธรรม์ โดยท่านไม่จำเป็นต้องชี้แจงเหตุผลในการขอยกเลิก

(ตอบข้อ ง.)

(62) ข้อใดต่อไปนี้กล่าวถูกต้องเกี่ยวกับการใช้สิทธิในการขอยกเลิกรมธรรม์ที่ซื้อผ่านทางโทรศัพท์

ก. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 30 วันนับจากวันได้รับกรมธรรม์ โดยท่านไม่จำเป็นต้องขี้แจงเหตุผลในการขอยกเลิกและได้รับเบี้ยประกันภัยคืน

ทั้งหมด

ข. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 30 วันนับจากว้นได้รับกรมธรรมั โดยท่านไม่จำเป็นต้องขี้แจงเหตุผลในการขอยกเลิก และได้รับเบี้ยประกันภัยหลัง

หักค่าตรวจสุขภาพ และหักค่าใช้จ่ายอื่นอีก 500 บาทออกแล้วคืน

ค. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 15วันนับจากวันได้รับกรมธรรม์ โดยท่านไม่จำเป็นต้องชี้แจงเหตุผลในการขอยกเลิก และได้รับเบี้ยประกันภัยคืน

ทั้งหนด

ง. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 15 วันนับจากวันที่ได้รับกรมธรรม์ โดยท่านไม่จำเป็นต้องชี้แจงเหตุผลในการขอยกเลิก และได้รับเบี้ยประกันภัยหลัง

หักค่าตรวจสขภาพ และหักค่าใช้จ่ายอื่นอีก 500 บาทออกแล้วคืน

(ตอบข้อ ก.)

(63) ข้อใดต่อไปนี้กล่าวถูกต้องเกี่ยวกับการใช้สิทธิในการขอยกเลิกรมธรรมที่ไม่ได้ซื้อผ่านทางโทรศัพท์

ก. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 30 วันนับจากว้นที่ได้รับกรมธรรม์ โดยท่านไม่จำเป็นต้องชี้แจงเหตุผลในการขอยกเลิก และได้รับเบี้ยประกันภัยคืน

ทั้งหนด

ข. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 30 วันนับจากวันที่ได้รับกรมธรรม์ โดยท่านไม่จำเป็นต้องขี้แจงเหตุผลในการขอยกเลิก และได้รับเบี้ยประกันภัยหลัง

หักค่าตรวจสุขภาพ และหักค่าใช้จ่ายอื่นอีก 500 บาทออกแล้วคืน

ค. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 15วันนับจากวันได้รับกรมธรรม์ โดยท่านไม่จำเป็นต้องชี้แจงเหตุผลในการขอยกเลิก และได้รับเบี้ยประกันภัยคืน

ทั้งหนด

ง. ท่านสามารถบอกเลิกกรมธรรม์ได้ภายใน 15 วันนับจากวันที่ได้รับกรมธรรม์ โดยท่านไม่จำเป็นต้องขี้แจงเหตุผลในการขอยกเลิก และได้รับเบี้ยประกันภัยหลัง

หักค่าตรวจสุขภาพ และหักค่าใช้จ่ายอื่นอีก 500 บาทออกแล้วคืน

(ตอบข้อ ง.)

(1) ลักษณะสำคัญ ประการหนึ่งของ สัญญาประกันชีวิต คืออะไร

ก. การใช้จำนวนเงินย่อมอาศัยฐานะของผู้เอาประกันภัย

ข. การใช้จำนวนเงินย่อมอาศัยความทรงชีพ หรือ มรณะของผู้เอาประกันภัย

ค. การใช้จำนวนเงินย่อมอาศัยสาเหตุของการตาย หรือลักษณะของบาดแผลเป็นสำคัญ

ง. การใช้จำนวนเงินย่อมอาศัยความเป็นเจ้าหนี้ลูกหนี้ต่อกัน

(ตอบข้อ ข.)

(2) สัญญาประกันภัยเป็น สัญญาต่างตอบแทน หมายความว่าอย่างไร

ก. ผู้เอาประกันภัยมีหน้าที่ต้องส่งเบี้ยประกันภัย แต่ผู้รับประกันภัยไม่มีหน้าที่ใด ๆ

ข. ผู้รับประกันมีหน้าที่ต้องใช้จำนวนเงินเอาประกันภัยตามที่ได้ก่หนดไว้ แต่ผู้เอาประกันภัยไม่มีหน้าที่ใด ๆ

ค.> ผู้เอาประกันมีหน้าที่ต้องส่งเบี้ยประกันภัยตามที่กำหนด และ ผู้รับประกันภัยมีหน้าที่ต้องใช้เงินเมื่อมีการมรณะ หรือเมื่อสัญญาครบอายุตามที่ระบุไว้ในสัญญา

ง. ถูกเฉพาะข้อ ข. และ ค.

(ตอบข้อ ค.)

(3) ข้อใด ไม่ใช่ ลักษณะพิเศษของสัญญาประกันภัย

ก. สัญญาต่างตอบแทน

ข. สัญญามีแบบตามกฎหมาย

ค. สัญญาที่ต้องมีหลักฐานเป็นหนังสือ จึงจะฟ้องร้องบังคับคดีได้

ง. สัญญาที่ทางราชการควบคุม

(ตอบข้อ ข.)

(4) กรมธรรม์ประกันภัย กฎหมาย กำหนดให้มี รายการดังต่อไปนี้เสมอ

ก. ราคาแห่งมูลประกันภัย

ข. วัตฤที่เอาประกันภัย

ค. ชื่อผู้รับประโยชน์

ง. ถูกเฉพาะข้อ ข. และ ค.

(ตอบข้อ ข.)

(5) การที่ผู้เอาประกันภัย ขอเปลี่ยนผู้รับประโยชน์ ตามกรมธรรม์ประกันภัย จะมีผลสมบูรณ์ เมื่อ

ก. ผู้เอาประกันภัยเปลี่ยนแปลงเอง โดยลงนามกำกับ

ข. ตัวแทนลงลายมือชื่อเป็นพยานด้วย

ค. กรรมการผู้มีอำนาจของบริษัท เป็นผู้ลงนามและประทับตราไว้เป็นสำคัญ

ง ได้รับความเห็นชอบจากทายาทผู้รับประโยชน์เดิม

(ตอบข้อ ค.)

(6) คู่หมั้น จะเอาประกันชีวิตซึ่งกันและกันได้หรือไม่

ก.ได้ เพราะถือว่ามีส่วนได้เสียในชีวิตซึ่งกันและกัน

ข. ยังไม่ได้จนกว่าจะได้ทำการสมรสแล้วโดยชอบด้วยกฎหมาย

ค. ไม่ได้จนกว่าจะได้อยู่กินด้วยกันฉันท์สามีภรรยา

ง. ไม่ข้อใดถูก

(ตอบข้อ ก.)

(7) นายไพฑูย์ ได้เอาประกันชีวิต นางสุดสวย ภรรยาของตน โดยระบุให้ บุตรเป็นผู้รับประโยชน์ ต่อมานางสุดสวยได้ หย่าขาด จากการเป็นสามีภรรยากับนาย

ไพฑูย์ และนางสุดสวย ไปได้สามีใหม่ นายไพฑูรย์ส่งชำระเบี้ยประกันภัยตลอดมามิได้ขาด หากนางสุดสวย ถึงแก่กรรมลงบริษัทต้องจ่ายจำนวนเงินเอาประกัน

ชีวิตให้แก่ใคร หรือไม่

ก. ไม่ต้องจ่าย เพราะส่วนได้เสียหมดไปแล้ว

ข. ต้องจ่ายให้ นายไพฑูรย์เพราะเป็นผู้เอาประกันภัย

ค. ต้องจ่ายให้บุตรซึ่งเป็นผู้รับประโยชน์

ง. ไม่ต้องจ่ายให้ทั้งนายไพฑูย์และบุตร เพราะนางสุดสวยไปได้สามีใหม่แล้ว

(ตอบข้อ ค.)

(8) นายจันทร์เป็นตัวแทนประกันชีวิต นายอังคารเป็นนายหน้าประกันชีวิต ทั้งสองคน เป็นเพื่อนสนิทและรักใคร่กันมาก นายจันทร์ได้ช้กชวนให้นายอังคารทำ

ประกันชีวิตไว้กับบริษัทประกันชีวิตแห่งหนึ่ง โดยนายจันทร์เป็นผู้ชำระเบี้ยประกันภัยและเป็นผู้รับประโยชน์ตามกรมธรรม์ประกันชีวิต เมื่อนายอังคารตาย นาย

จันทร์จะได้รับประโยชน์ตามกรมธรรม์ประกันชีวิตหรือไม่

ก. ได้ เพราะนายจันทร์มีส่วนได้เสียในเหตุที่เอาประกันภัย

ข. ไม่ได้ เพราะนายจันทร์ไม่มีส่วนได้เสียในเหตุที่เอาประกันภัย

ค. ได้ เพราะนายจันทร์เป็นเพื่อนรักของนายอังคาร

ง. ไม่มีข้อใดถูก

(ตอบข้อ ข.)

(9) สัญญาประกันชีวิตจะตกเป็น โมฆียะ ในกรณีดังต่อไปนี้

ก. ผู้เอาประกันภัยแถลงข้อความอันเป็นเท็จ ซึ่งถ้าหากผู้รับประกันภัยทราบความจริงอาจบอกปัดไม่ยอมรับประกันชีวิต ซึ่งเป็นสาระสำคัญ

ข. ผู้เอาประกันภัยแถลงข้อความอันเป็นเท็จ ซึ่งถ้าหากผู้รับประกันภัยทราบความจริงจะต้องเพิ่มเบี้ยประกันภัยขึ้นอีก ซึ่งเป็นสาระสำคัญ

ค. ผู้เอาประกันภัยแถลงอายุคลาดเคลื่อน และอายุที่ถูกต้องแท้จริงอยู่นอกจำกัดอัตราดาททางค้าปกติของผู้รับประกันภัย ซึ่งเป็นสาระสำคัญ

ง. ถูกทั้งข้อ ก. ข. และ ค.

(ตอบข้อ ง.)

(10) การบอกล้าง สัญญาประกันชีวิต หมายถึง

ก. บริษัทบอกล้าง เพื่อเป็นการยืนยันจากการที่สัญญาเป็นโมฆะ แต่เริ่มต้นให้เป็นการเลิกสัญญาโดยเด็ดขาด เมื่อรู้ว่ามีการปกปิดความจริงเกี่ยวกับสุขภาพ

ข. บริษัทบอกล้าง เพื่อเป็นการบอกเลิกสัญญาที่สัญญาเป็นโมฆะ แด่เริ่มต้นให้เป็นการเลิกสัญญโดยเด็ดขาด เมื่อรู้ว่ามีการทำสัญญาโดยฉ้อฉล

ค. บริษัทบอกล้าง เพื่อเป็นการเลิกสัญญาในทุกกรณีตามเงื่อนไข ในกรมธรรม์

ง. บริษัทบอกล้าง เพื่อให้สัญญาประกันชีวิตที่สมบูรณ์มาแด่เริ่มต้นให้ไม่มีผลบังคับ

(ตอบข้อ ง.)

(11) ผู้เอาประกันภัย ถูกผู้รับประประโยชน์ฆ่าตายโดยเจตนา บริษัทประกันภัยจะจ่ายเงินตามสัญญาหรือไม่

ก. ไม่ต้องจ่ายเงินใด ๆ ดามสัญญา

ข. จ่ายจำนวนเงินเอาประกันภัย แก่กองมรดกผู้เอาประกันภัย

ค. ไม่จ่ายจำนวนเงินเอาประกันภัย แต่นเงินไถ่ถอนกรมธรรม์ประกันภัย แก่ทายาทผู้เอาประกันภัย

ง. ไม่จ่ายจำนวนเงินเอาประกันภัยแต่คืนเบี้ยประกันภัย ทายาทผู้เอาประกันภัย

(ตอบข้อ ค.)

(12) นายดิวได้ทำประกันชีวิตไว้กับบริษัทประกันชีวิตแห่งหนึ่ง ต่อมาปรากฏว่านายวไม่ส่งค่าเบี้ยประกันภัยเป็นเหงให้กรมธรรม์ประกันชีวิตขาดอายุ ภายหลังนายว

ได้ขอต่อายุสัญญา และบริษัทตกลงต่ออายุสัญญาให้ เนื่องจากนาย ดิว มีใบรับรองแพทย์ระบว่ามีสุขภาพและร่างกายสมบูรณ์แข็งแรง แต่ความจริงนายวรู้ว่า

ตนป่วยเป็นโรคความดันโลหิตสูง เช่นนี้ บริษัทจะบอกล้างสัญญาประกันภัยได้หรือไม่ อย่างไร

ก. บอกล้างได้ เนื่องนากนายดิวปกปิดความจริงที่ควรแจ้งให้บริษัททราบ

ข. บอกล้างสัญญาไม่ได้ เนื่องจากขอต่ออายุไม่จำเป็นต้องแถลงหรือเปิดเผยข้อความจริง

ค. บอกล้างสัญญาไม่ได้ เนื่องจากนายวมีใบรับรองแพทย์มาแสดงว่าตนมีร่างกายที่สมบูรณ์ต่อบริษัท

ง. ถูกทั้งข้อ ข. และ ข้อ ค.

(ตอบข้อ ก.) สิทธิในการบอกล้างนับจากวันทำสัญญา หรือ ต่ออายุสัญญาครั้งสุดท้าย

(13) นายสิงห์ทประกันชีวิตไกับบริษัทประกันชีวิตแห่งหนึ่ง ระบให้ให้นายสมบัติ เป็นผู้รับผลประโยชน์และ นายสมบัติ ได้แสดงความจำนงเป็นหนังสือถึงบริษัท

ว่า ตนประสงค์จะถือประโยชน์แห่งสัญญา ต่อมาอีก 3 ปี นายสิงห์ ไม่พอใจกับความประพฤติของนายสมบัติ จึงแจ้งไปยังบริษัทให้เปลี่ยนเป็นบุคคลอื่น คือ นาย

สมศักดิ์ ซึ่งเป็นผู้มีส่วนได้เสียกับนายสิงห์ เป็นผู้รับประโยชน์เป็นนายสมบัติ ถามว่านายสิงห์สามารถทำได้หรือไม่

ก. ทำได้ เพราะผู้รับประโยชน์จะเป็นใครก็ได้

ข. ทำได้ ถ้านายสมบัติยังไม่ได้รับมอบกรมธรรม์

ค. ทำได้ เพราะนายสมศักดิ์ เป็นผู้มีส่วนได้เสียกับนายสิงห์

ง. ทำไม่ได้

(ตอบข้อ ข. ข้อนี้หลอก เพราะต้องส่งมอบกรมธรรม์ให้ – ท่หนังสือแสดงความจำนง จึงจะเปลี่ยนไม่ได้

(14) ในเวลาทำสัญญาประกันชีวิต ผู้เอาประกันภัยแถลงข้อความอันเป็นเท็จ และ ผู้รับประกันภัยรู้ว่าข้อแถลงนั้นเป็นเท็จ หรือ ควรจะทราบได้หากใช้ความ

ระมัดระวังตามสมควร ดังนี้ สัญญาประกันชีวิตจะมีผลอย่างไร

ก. สัญญาประกันชีวิดสมบูรณ์

ข. สัญญาประกันชีวิตไม่สมบูรณ์

ค. สัญญาประกันชีวิตเป็นโมฆะ

ง. สัญญาประกันชีวิดเป็นโมฆียะ

(ตอบข้อ ก.)

(15) นายศักดิ์ สัญญาประกันชีวิตโดยกรอกในใบคำขอเอาประกันภัยว่าในรอบหนึ่งปีที่ผ่านมา ก่อนขอเอาประกันชีวิต ตนไม่เคยเข้ารับการรักษาพยาบาลที่ใดมา

ก่อน ซึ่งความจริงนายศักดิ์เคยข้ารับการรักษาพยาบาลที่โรงพยาบาลต่ำรวจเพราะ ถูกมีดบาด ซึ่งไม่กระทบกระเทือนต่อความเสี่ยงภัยของนายศักดิ์แต่อย่างใด

เมื่อบริษัททราบความจริง บริษัทจะมีสิทธิ์บอกล้างสัญญาได้หรือไม่

ก. บอกเลิกสัญญากับนายศักดิ์ได้ โดยไม่ต้องคืนเงินใด ๆ ให้นายศักดิ์

ข. บอกเลิกสัญญาประกันชีวิตกับนายศักดิ์ โดยต้องคืนเบี้ยประกันภัยให้นายศักดิ์

ค. บอกเลิกสัญญาประกันชีวิตกับนายศักดิ์ โดยต้องคืนเบี้ยประกันภัยพร้อมดอกเบี้ยให้นายศักดิ์

ง. ไม่มีสิทธิ์ใดๆเพราะการปกปิดความจริงหรือแถลงเท็จดังกล่าว ไม่มีผลกระทบกระเทือนต่อความเสี่ยงภัยใดๆเลย

(ตอบข้อ ง.)

(16) ถ้าผู้ขอเอาประกันชีวิต แถลงอายุคลาดเคลื่อน ไม่ถูกต้อง และผู้รับประกันชีวิตพิสูจน์ได้ว่าขณะที่ทำสัญญาประกันชีวิต นั้น อายุที่ถูกต้องแท้จริง อยู่นอกจำกัด

อัตราตามทางค้ปกติของบริษัท สัญญาประกันชีวิตจะเป็นอย่างไร

ก. สมบูรณ์

ข. ตกเป็นโมฆียะ

ค. ตกเป็นโมฆะ

ง. ไม่มีผลบังคับตามกฎหมาย

(ตอบข้อ ข. บริษัทมีสิทธิในการบอกล้างสัญญา 10 ปี

(17) เจ้าหนี้ มีส่วนได้เสียที่จะเอาประกันชีวิด ลูกหนี้ หรือไม่

ก. ได้ เพราะมีส่วนได้เสียเท่ากับจำนวนหนี้ พร้อมดอกเบี้ยค้างชำระ

ข. ไม่ได้ เพราะไม่มีส่วนได้เสียใดๆ กับลูกหนี้

ค. ไม่ได้ เพราะจะเอาประกันชีวิตลูกหนี้ได้ เมื่อมีความสัมพันธ์กันในทางญาติ

ง. ไม่ได้ เพราะความจริงแล้วเฉพาะแต่ลูกหนี้เท่านั้น ที่จะเอาประกันชีวิตเจ้าหนี้ได้

(ตอบข้อ ก.)

(18) หลักเกณฑ์การ ชดใช้เงิน ตาม สัญญาประกันชีวิต คือ

ก. ชดใช้ตามความเสียหายที่แท้จริง

ข. ชดใช้ตามความเสียหายที่แท้จริงแต่ไม่เกินกว่าจำนวนเงินซึ่งเอาประกันภัยไว้

ค. ชดใช้เป็นจำนวนเงินที่แน่นอนตามจำนวนเงินซึ่งเอาประกันไว้

ง. ชดใช้ตามที่ผู้รับประกันภัยเห็นควร

(ตอบข้อ ค.)

(19) กรมธรรม์ประกันภัย กฎหมาย กำหนดให้มี รายการดังต่อไปนี้เสมอ

ก. ราคาแห่งมูลประกันภัย

ข. วัตถุที่เอาประกันภัย

ค. ชื่อผู้รับประโยชน์

ง. ถูกเฉพาะข้อ ก. และ ข.

(ตอบข้อ ข.)

20) นายแสง เอาประกันชีวิตตนเองไว้ โดยให้นายสุขและนายสิน เป็นผู้รับประโยชน์คนละครึ่ง ต่อมาปรากฏว่า นายสุข ถึงแก่ความตายก่อน นายแสง นายแสง

มิได้แจ้งบริษัทขอแก่ไขเปลี่ยนแปลงผู้รับประโยชน์ เมื่อนายแสงตาย บริษัทต้องจ่ายเงินเอาประกันชีวิตอย่างไร

ก. จ่ายให้นายสินทั้งมด

ข. จ่ายให้นายสินครึ่งหนึ่ง อีกครึ่งหนึ่งจ่ายให้ทายาทของนายสุข

ค. จ่ายให้นายสินครึ่งหนึ่ง อีกครึ่งหนึ่งจ่ายให้ทายาทนายแสง

ง. จ่ายได้ทั้ง 3 กรณี ขึ้นอยู่กับบริษัทเลือกจ่ายให้เกิดความรวดเร็วและสะดวก

(ตอบข้อ ก.)

(21) ตัวแทนตามประมวลแพ่งและพาณิชย์

ก. ตัวแทนสามารถแต่งตั้งบุคคลอื่นกระท่าแทนได้เสมอ

ข. ตัวแทนต้องกระท่การด้วยตนเอง เว้นแต่ จะมีกฎหมายให้มอบอำนาจให้ผู้อื่นกระทำแทน

ค. ตัวแทนกระทำการด้วยตนเองเสมอ เนื่องจากต้องรับผิดในการที่กระท่

ง. ตัวแทนกระทำการด้วยตัวเองต่อเมื่อกฎหมายให้อำนาจให้กระทำการนั้น

(ตอบข้อ ข. ข้อนี้ต้องการถามความเข้าใจในเรื่องการมอบอำนาจของตัวแทน

(22) รายการในใบเสร็จรับเงินตามกฎหมาย อาจไม่มีรายการข้อใดต่อไปนี้ก็ได้

ก.ชื่อบริษัท

ข. ชื่อผู้ชำระเบี้ยประกันภัย

ค. ชื่อผู้เอาประกันภัย

ง. ไม่มีข้อถูก

(ตอบข้อ ค.) ข้อนี้อย่างงครับ ตัวอย่างเช่น ในกรณีที่พ่อแม่ทำประกันชีวิตให้ลูก จึงอาจจะไม่ระบุชื่อลูกก็ได้

(23) ข้อต่อไปนี้ ข้อใด ไม่เป็น ส่วนประกอบของกรมธรรม์ประกันภัย

ก. ข้อกำหนดการจ่ายเงินผลประโยชน์

ข. ตารางมูลค่ากรมธรรม์

(ตอบข้อ ง.)

(24) คำถามในใบคำขอเอาประกันชีวิต ต่อไปนี้ ข้อใดสำคัญที่สุด

ก. ประวัติการท่าประกันชีวิตของผู้เอาประกันภัย

ข. อาชีพของบิดามารดา

ค. สถานที่เกิดของผู้เอาประกันภัย

ง. สัญชาติของผู้เอาประกันภัย

(ตอบข้อ ก.)

(25) กรณีผู้ขอเอาประกันภัยได้เสนอ ขอเอาประกันภัยด้วยวาจา แต่ผู้รับประกันภัย ตกลงสนองรับคำเสนอ และออกกรมธรรม์ประกันภัยพร้อมลงลายมือชื่อตัวแทน

ของผู้รับประกันภัยให้ไว้เป็นหลักฐาน ต่อมาผู้เอาประกันภัย ไม่จ่ายค่าเบี้ยประกันภัย ตามวัน เวลาที่กำหนด ผู้รับประกันภัย จะฟ้องร้องขอบังคับให้จ่าย ค่าเบี้ย

ประกันภัยได้หรือไม่

ก.ได้ เพราะมีกรมธรรม์ประกันภัยเป็นหลักฐานและมีการลงลายมือชื่อเรียบร้อยแล้ว

ข. ได้ เพราะเป็นสัญญาต่างตอบแทนที่แต่ละฝ่ายต้องมีหนี้ที่จะต้องปฏิบัติต่อกัน

ค. ไม่ได้ เพราะยังไม่มีการเรียกร้องค่าสินไหมทดแทน

ง. ไม่ได้ เพราะผู้รับประกันภัยยังไม่มีหนังสือทวงถามไปยังผู้เอาประกันภัย

(ตอบข้อ ข.)

(26) ท่านคิดว่า ใบคำขอเอาประกันชีวิต มีความสำคัญกับผู้เอาประกันภัยอย่างไร

ก.ไม่สำคัญ เพราะตัวแทนประกันชีวิตสามารถกรอกข้อความทั้งหมดให้ได้

ข. ไม่สำคัญ เพราะถ้าหากเกินระยะเวลาที่บริษัทสามารถบอกล้างสัญญา แม่ผู้เอาประกันภัยปกปิดความจริงกรมธรรม์ก็ยังมีผลบังคับ

ค. สำคัญ เพราะเป็นข้อมูลในการพิจารณารับประกันชีวิตผู้เอาประกันภัย

ง. สำคัญ เพราะเป็นเอกสารที่เป็นข้อมูลของตัวแทนประกันชีวิตที่จะยื่นขอทำประกันภัยชีวิตแก่บริษัท

(ตอบข้อ ค.) ข้อนี้เขาเอาข้อ ง. มาหลอกให้งงครับ

(27) นายต้น มีอาการเจ็บที่ชายโครงขวาเป็นประจำา แพทยวินิจฉัยว่า กล้ามเนื้ออักเสบเล็กน้อย ต่อมานายต้นไปทำสัญญาประกันชีวิตโดยกรอกแบบค่ขอว่ามีสุขภาพ

สมบูรณ์ หลังจากหสัญญาได้ 1 ปี นายต้นได์ไปตรวจสุขภาพพบว่าตน เป็นโรคหัวใจ แล: เสียชีวิตหลังการตรวจสขภาพ 1 เดือน ดังนี้บริษัทจะบอกล้าง

สัญญาได้หรือไม่ เพราะเหตุใด

ก. บอกล้างได้ เนื่องจากอยู่ในระยะเวลาแห่งการบอกล้าง

ข. บอกล้างได้ เนื่องจากโรคหัวใจถือว่าเป็นโรคร้ายแรงและเป็นสาระสำคัญ

ค. บอกล้างไม่ได้ เนื่องนายต้นไม่ทราบว่าตนป่วยเป็นโรคหัวใจมาก่อนทำสัญญาประกันชีวิต

ง. บอกล้างไม่ได้ เนื่องจากบริษัทไม่มีเงื่อนไขระบุให้ผู้เอาประกันภัยต้องตรวจสุขภาพก่อนท่สัญญา

(ตอบข้อ ค. ข้อคือ มีการปกปิด 2เรื่อง เรื่องแรก กล้ามเนื้ออักเสบก่อนการทำประกัน (ไม่มีผลให้ความเสี่ยงเพิ่ม) ส่วนเรื่องโรคหัวใจ เป็นหลังวันท่าสัญญา

(28) เมื่อผู้เอาประกันภัยถึงแก่กรรม บุคคลที่สามารถแจ้งให้บริษัททราบ ถึงการมรณะ คือบุคคลใด

ก. ผู้รับประโยชน์

ข. ทายาทของผู้เอาประกันภัย

ค. ตัวแทนประกันชีวิต

ง. ถูกทุกข้อ

(ตอบขอ ง.) ข้อนี้หลอกครับ เพราะผู้ที่มีหน่าที่แจ้งบริษัท คือ ผู้รับประโยชน์ แต่ผู้ที่สามารถแจ้งเป็นใครที่เกี่ยวข้องก็ได้

(29) ในสัญญาประกันชีวิตถ้ำา ผู้รับประโยชน์ ไม่ได้มีส่วนได้เสีย ในชีวิตของผู้เอาประกันภัย จะยังมีผลให้สัญญาขาดความสมบูรณ์หรือไม่

ก. ไม่ทำให้สัญญาขาดความสมบูรณ์

ข. ทำให้สัญญาเป็นโมฆะ

ค. ทำให้สัญญาเป็นโมฆียะเท่านั้น

ง. ทำให้สัญญาไม่สามารถฟ้องร้องได้ตามกฎหมาย

(ตอบข้อ ก.) การขอเอาประกันชีวิตกันและกันจะต้องมีส่วนได้เสียต่อกัน แต่ผู้รีบประโยชน์ไม่จำเป็นต้องมีส่วนได้เสียครับ

(30) นางสาวแก้วใจ ตกลงจะเอาประกันชีวิตไว้กับบริษัทประกันชีวิตแห่งหนึ่ง แต่เนื่องจาก นางสาวแก้วใจ ไม่มีญาติพี่น้อง เลยจึงประสงค์จะให้ สภากาชาดไทย เป็น

ผู้รับประโยชน์ตามสัญญาประกันชีวิด ดังนี้จะทำได้หรือไม่

ก. ทำได้ โดยไม่ต้องได้รับความเห็นชอบหรือยินยอมจากผู้ใด

ข. ทำได้ แต่ต้องให้สภากาชาดไทยยินยอมก่อน

ค. ทำได้ โดยต้องให้กระทรวงมหาดไทยอนุญาตก่อน

ง. ทำไม่ได้ เพราะสภากาชาดไทยมิใชบุคคลธรรมดาแต่เป็นนิติบุคคล

(ตอบข้อ ก.)

การกำกับดูแลบริษัทประกันชีวิต

(1) พระราชบัญญัติประกันชีวิต พ.ศ. 2535 แก้ไขเพิ่มเติมโดย พระราชบัญญัติประกันชีวิต (ฉบับที่ 2) พ.ศ. 2551 เป็นกฎหมายที่ตราขึ้นไว้เพื่อวัตถุประสงค์ใน

การควบคุมใคร

ก. บริษัทที่ได้รับใบอนุญาตให้ประกอบธุรกิจประกันชีวิต

ข. สาขาของบริษัทประกันชีวิต

ค. ตัวแทนประกันชีวิตและนายหน้าประกันชีวิต

ง. ถูกทุกข้อ

(ตอบข้อ ง.)

(2) ผู้รักษาการ ตามพระราชบัญญัติประกันชีวิต พ.ศ. 2535 แก่ไขเพิ่มเติมโดย พระราชบัญญัติประกันชีวิต (ฉบับที่ 2) พ.ศ. 2551 เป็นใคร

ก. นายทะเบียน

ข. คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย

ค. รัฐมนตรีว่าการกระทรวงพาณิชย์

ง. รัฐมนตรีว่าการกระทรวงการคลัง

(ตอบข้อ ง.)

(3) นายทะเบียน ตาม พ.ร.บ.ประกันชีวิต พ.ศ.2535 แก่ไขเพิ่มเดิมโดยพระราชบัญญัติประกันชีวิต (ฉบับที่ 2) พ.ศ. 2551 หมายถึง

ก. เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย

ข. รัฐมนตรีว่าการกระทรวงการคลัง

ค. รัฐมนตรีว่าการกระทรวงพาณิชย์

ง. ปลัดกระทรวงการคลัง

(ตอบข้อ ก.)

(4) เลขาธิการ คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจปรกันภัย ตามพระราชบัญญัติประกันชีวิต พ.ศ. 2535 แก่ไขเพิ่มเติมโดย พระราชบัญญัติประกันชีวิต

(ฉบับที่ 2) พ.ศ. 2551 หมายถึงใคร

ก. ผู้รักษาการตาม พ.ร.บ.

ค. ไม่มีข้อใดถูก

ข. นายทะเบียน

ง. ถูกทั้งข้อ ก. และ ข้อ ข.

(ตอบข้อ ข.)

(5) การประกอบธุรกิจประกันชีวิต จะกระทำได้เมื่อใด

ก. จัดตั้งขึ้นในรูกบริษัทจำกัด ตามประมาลกฎหมายแพ่งและพาณิชย์

ข. จัดตั้งขึ้นในรูปบริษัทมหาชนจำกัด ดามกฎหมายว่าด้วยบริษัทมหาชน

ค. ได้รับใบอนุญาตประกอบธุรกิจประกันชีวิตจากรัฐมนตรี โดยอนุมัติคณะรัฐมนตรี

ง. ถูกทั้งข้อ ข. และ ข้อ ค.

(ตอบข้อ ง.)

(6) ผู้ใดใช้ชื่อหรือค่าแสดงชื่อว่า “ประกันชีวิต” หรือ ค่ำอื่นใดมีความหมายเช่นเดียวกันนี้ได้ (ตามมาตรา 19)

ก. บริษัทประกันชีวิต ตามพระราชบัญญัติประกันชีวิต พ.ศ. 2535 แก้ไขเพิ่มเติมโดย พระราชบัญญัติประกันชีวิต (ฉบับที่ 2) พ.ศ. 2551

ข. สมาคมที่มีสมาชิกส่วนมากเป็นตัวแทนประกันชีวิตหรือนายหน้าประกันชีวิต

ค. ตัวแทนประกันชีวิตหรือนายหน้าประกันชีวิต ที่ใช้เพื่อเป็นคำาแสดงชื่อในธุกิจเป็นตัวแทนประกันชีวิตหรือนายหน้าประกันชีวิต

ง. ถูกทุกข้อ

(ตอบข้อ ง.)

(7) การวางหลักทรัพย์ ในการประกอบธุรกิจประกันชีวิตนั้น เพื่อวัตถุประสงค์ใด

ก. ให้รับบาลยืมไปใช้หนี้ค่าภาษีอากร

ข. ให้เจ้าหนี้ของบริษัทยืดไปใช้หนี้เมื่อมีหนี้สิน

ค. เป็นหลักประกันแก่ผู้เอาประกันภัย หรือผู้รับประโยชน์ในอันที่จะได้รับช่าระหนี้ก่อนเจ้าหนี้อื่น

ง. ไว้จ่ายคืนผู้ถือหุ้นของบริษัทก่อนใครอื่น เมื่อผู้ถือหุ้นของบริษัทร้องขอ

(ตอบข้อ ค.)

(8) ตามพระราชบัญญัติประกันชีวิต พ.ศ. 2535 แก้ไขเพิ่มเติมโดย พระราชบัญญัติประกันชีวิต (ฉบับที่ 2) พ.

อสังหาริมทรัพย์ เว้นแต่ กรณีใดที่บริษัทประกันชีวิต สามารถกระทำได้

ก. ใช้เป็นสถานที่ประกอบธุรกิจ

ข. ใช้เพื่อสวัสดิก”

ค. เป็นอสังหาริมทรัพย์ที่บริษัทประกันชีวิตได้มาจากการรับชำระหนี้

ง. ถูกทุกข้อ

(ตอบข้อ ง.)

(9)

บริษัทประกันชีวิตมีสิทธิ์ ขอเปลี่ยนแปลง หลักทรัพย์ประกันที่วางไว้กับนายทะเบียน หรือไม่

ก. ไม่มีสิทธิ์เพราะกฎหมายห้ามไว้

ข. มีสิทธิ์ แต่ต้องมีมูลค่าตามที่กำหนดไว้ในกฎกระทรวง

ค. มีสิทธิ์ แต่ต้องเป็นเงินสด พันธบัตรรัฐบาลไทย หรือ ทรัพย์สินอื่น ตามที่คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยกำหนด

ง. ถูกทั้งข้อ ข. และ ค.

(ตอบข้อ ง.)