ด้วย เมืองไทยประกันชีวิต มีสัญญา สุขภาพที่หลากหลาย เพื่อตอบสนองความต้องการ ของผู้เอาประกันที่สนใจทำประกันไม่ว่าจะเป็นความคุ้มครอง และ ราคา ที่เหมาะสม ให้กับผู้เอาประกัน ทุกคน เลยมีความหลากหลาย ด้านความคุ้มครอง และมีการพัฒนา สัญญาสุขภาพ มาอย่างต่อเนื่องเพื่อตอบสนองความต้องการ ของผู้เอาประกันเรื่องค่าใช้จ่ายการรักษาพยาบาล จึงเกิด สัญญาสุขภาพ แบบเหมาจ่าย และเพื่อความหลากหลาย และราคา ที่เหมาะสม จึงเกิด สัญญาเหมาจ่าย ต่างๆ วันนี้ muangthailifeplus จะมา สรุปสัญญาสุขภาพ เหมาจ่าย เมืองไทยประกันชีวิต 3 แบบเด่น คือ โครงการเหมาจ่ายเอ็กซ์ตร้า , เหมาจ่าย DHealthplus , เหมาจ่าย Elite Health plus

| ค่าห้องค่าอาหาร ค่าบริการพยาบาล ( จำนวนวัน/ครั้ง ) | 2,000 – 20,000 |

| ค่าหมอเยี่ยมไข้ | 800 – 5,000 |

| ค่าแพทย์ผ่าตัด และ หัตถการ | 20,000 – 1,000,000 |

| ค่าแพทย์วิสัญญี | 2,000 -10,000 |

| ค่าห้องผ่าตัด | 2 เท่า ของห้องธรรมดา |

| ค่ารักษาพยาบาล | แล้วแต่โรคที่เป็น |

| ค่ายากลับบ้าน | xxx – xx,xxx |

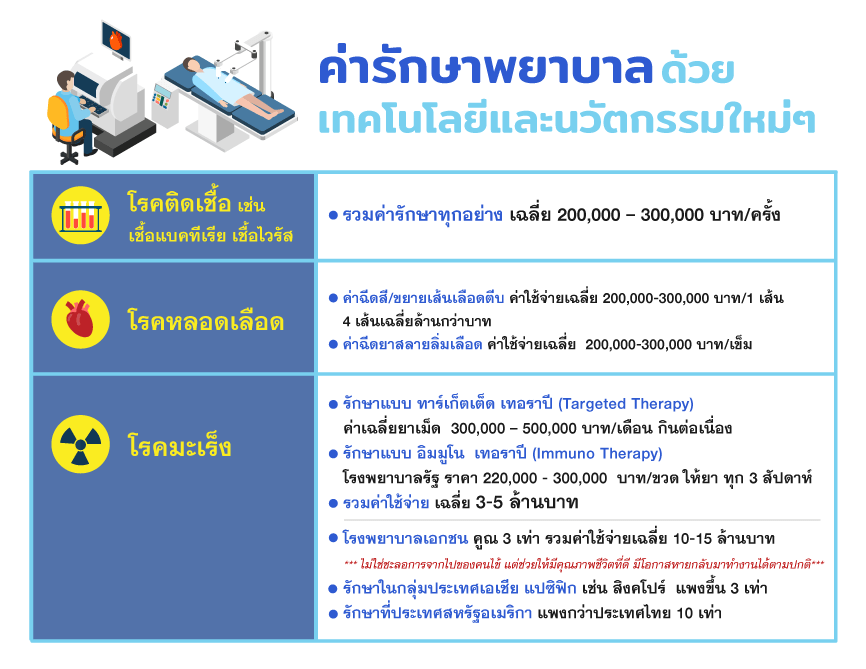

| ฉายแสง , คีโม , ยามุ่งเป้ารักษามะเร็ง | ครั้งละ x,xxx – xxx,xxx |

| ค่า X-Ray,Ultasound, MRI,CT Scan,PET Scan | 500 – 50,000 แล้วแต่ โรค |

จาก ประสบการณ์ ของผู้เอาประกันของ muangthailifeplus เวลาเจ็บป่วยถ้าไม่ได้ซื้อประกันแบบเหมาจ่าย ค่าใช้จ่าย ส่วนเกินที่ คนไข้ ไม่สามารถ กำหนดได้ คือ ค่าแพทย์ผ่าตัด และ หัตถการ ฉายแสง , คีโม , ยามุ่งเป้ารักษามะเร็ง ค่า X-Ray,Ultasound, MRI,CT Scan,PET Scan ที่คนไข้กำหนดได้มีแค่ เรื่องค่าห้อง นอกนั้นเป็นหมอ หรือ โรงพยาบาลเป็นคนกำหนด เพราะค่าห้องถ้าเกินเรายัง รู้ว่าเกินวันละเท่าไร แต่ ค่ารักษา เราไม่อาจรู้ได้ เพราะเกิดจากการวินิจฉัย ของหมอ ในการรักษา เพื่อการรักษาที่ดีกับตัวคนไข้เอง หมอจึงต้องเลือกสิ่งที่ดีที่สุดให้คนไข้ครับ ประกันเหมาจ่าย จึงจำเป็นในทุกวันนี้

ความสำคัญของห้องเดี่ยวมาตรฐาน เพราะค่าห้องพักการรักษาต่อวัน ของโรงพยาบาล มีการปรับ ทุกปี จึงเป็นปัญหากับผู่้เอาประกัน ที่ต้องมานั้ง ทบทวนกรมธรรม์ ทุกปี เพื่ออับเพิ่มค่าห้อง เมืองไทยประกันชีวิตจึงออกสัญญาที่ดูแล ลูกค้า ที่ให้ห้องพักเดี่ยวมาตรฐาน เพื่อไม่มีส่วนต่าง ในวันข้างหน้า ไม่ว่าค่าห้องจะเพิ่มไปเท่าไร

สำหรับโรงพยาบาลในกรุงเทพฯ นั้นจะมีโรงพยาบาลให้เลือกใช้บริการมากมาย ทั้งรัฐและเอกชนแล้วแต่ว่าใครสะดวกแบบไหน ส่วนราคาค่าห้องเดี่ยวมาตรฐานก็มีหลากหลายให้เลือกเช่นเดียวกัน อย่างเช่น

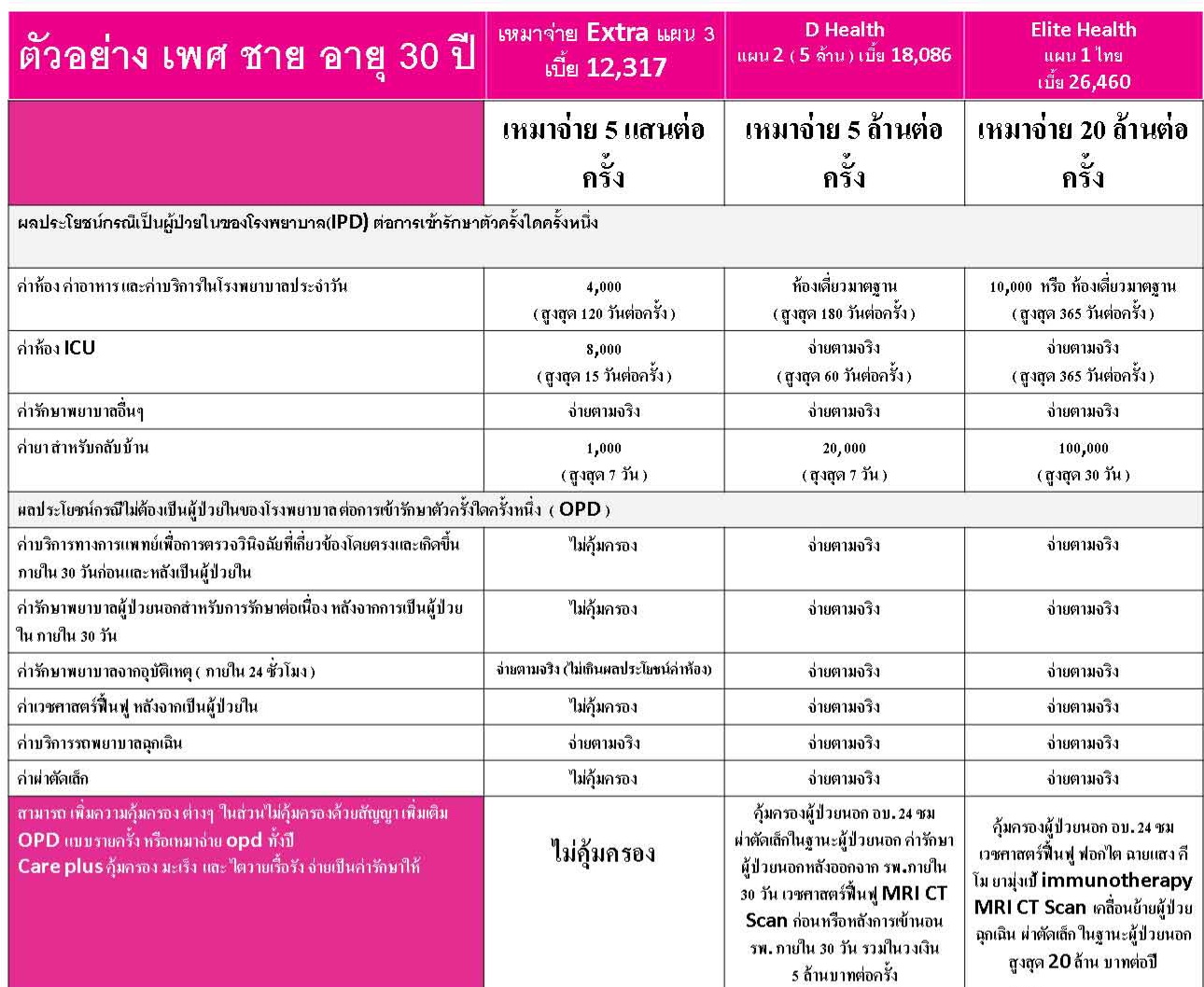

อัตราเบี้ยสัญญาเพิ่มเติมสุขภาพ แบบเหมาจ่ายเอ็กซ์ตร้า แผน 3

ผลประโยชน์สูงสุด 500,000 ค่าห้อง 4,000

>> รายปี

>> กลุ่มอาชีพ 1 และ 2

| อายุ(ปี) | ||

| ชาย | ชาย | หญิง |

| 11 – 17 | 10,364 | 9,949 |

| 18 – 20 | 10,364 | 9,949 |

| 21 – 30 | 12,317 | 15,265 |

| 31 – 35 | 13,485 | 15,265 |

| 36 – 40 | 15,700 | 17,335 |

| 41 – 45 | 17,200 | 19,858 |

| 46 – 50 | 19,449 | 23,350 |

| 51 – 55 | 24,535 | 26,929 |

| 56 – 60 | 33,280 | 27,563 |

| 61 – 65 | 39,800 | 38,278 |

| 66 – 70 | 44,100 | 43,700 |

| 71 – 75 | 78,546 | 70,275 |

| 76 – 80* | 140,234 | 125,461 |

| 81 – 85 | 158,564 | 131,734 |

| 86 – 90 | 175,996 | 142,273 |

| 90 – 95* | 216,453 | 169,365 |

| 96 – 98 | 244,579 | 191,384 |

ตัวอย่างอัตราเบี้ยประกันภัย เหมาจ่าย DHelth แผน 2 D0

ผลประโยชน์สูงสุด 5,000,000รายปี : กลุ่มอาชีพ 1 และ 2

| อายุ (ปี) | เพศชาย | เพศหญิง |

| D 0 | D 0 | |

| 11 – 15 | 18,392 | 19,943 |

| 16 – 20 | 16,619 | 17,517 |

| 21 – 25 | 17,275 | 18,501 |

| 26 – 30 | 18,086 | 19,917 |

| 31 – 35 | 20,099 | 21,356 |

| 36 – 40 | 22,176 | 23,560 |

| 41 – 45 | 25,804 | 27,760 |

| 46 – 50 | 28,235 | 30,322 |

| 51 – 55 | 35,956 | 38,902 |

| 56 – 60 | 49,780 | 52,892 |

| 61 – 65 | 69,699 | 73,798 |

| 66 – 70 | 94,966 | 100,553 |

| 71 – 75 | 128,570 | 136,133 |

| 76 – 80 | 161,359 | 169,288 |

| 81 – 85 | 184,391 | 204,368 |

| 86 – 90 | 206,517 | 226,849 |

| 91 – 95* | 231,300 | 262,673 |

| 96 – 98* | 261,369 | 296,821 |

ตัวอย่าง เบี้ยประกันภัยรายปี ของสัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบ อีลิท เฮลท์ (Elite Health)

เพศชายและเพศหญิงสำหรับกลุ่มอาชีพ 1 และ 2 แผน 1 คุ้มครอง 20 ล้านต่อปี

| อายุ (ปี) | แผน 1 |

| เฉพาะประเทศไทยคุ้มครอง 20 ล้านต่อปี | |

| 11 | 29,088 |

| 12 | 28,344 |

| 13 | 27,600 |

| 14 | 26,856 |

| 15 | 26,386 |

| 16 | 25,730 |

| 17 | 24,899 |

| 18 | 22,067 |

| 19 | 21,555 |

| 20 | 22,058 |

| 21 | 22,563 |

| 22 | 23,082 |

| 23 | 23,609 |

| 24 | 24,142 |

| 25 | 25,116 |

| 26 | 26,126 |

| 27 | 26,178 |

| 28 | 26,243 |

| 29 | 26,296 |

| 30 | 26,460 |

| 31 | 27,237 |

| 32 | 28,025 |

| 33 | 28,787 |

| 34 | 29,542 |

| 35 | 30,245 |

| 36 | 30,924 |

| 37 | 31,912 |

| 38 | 33,339 |

| 39 | 35,007 |

| 40 | 36,618 |

| 41 | 37,772 |

| 42 | 39,296 |

| 43 | 41,201 |

| 44 | 42,690 |

| 45 | 43,606 |

| 46 | 45,013 |

| 47 | 46,814 |

| 48 | 48,660 |

| 49 | 50,462 |

| 50 | 50,634 |

| 51 | 51,398 |

| 52 | 52,059 |

| 53 | 56,065 |

| 54 | 61,240 |

| 55 | 62,964 |

| 56 | 64,325 |

| 57 | 67,325 |

| 58 | 70,324 |

| 59 | 74,511 |

| 60 | 79,544 |

| 61 | 84,773 |

| 62 | 86,168 |

| 63 | 91,627 |

| 64 | 97,342 |

| 65 | 104,302 |

| 66 | 111,713 |

| 67 | 119,523 |

| 68 | 127,824 |

| 69 | 136,609 |

| 70 | 143,020 |

| 71 | 151,246 |

| 72 | 159,920 |

| 73 | 169,001 |

| 74 | 178,549 |

| 75 | 188,574 |

| 76 | 199,150 |

| 77 | 210,195 |

| 78 | 221,836 |

| 79 | 234,035 |

| 80 | 246,878 |

| 81* | 259,336 |

| 82* | 268,676 |

| 83* | 278,001 |

| 84* | 287,340 |

| 85* | 297,986 |

| 86* | 310,654 |

| 87* | 321,309 |

| 88* | 331,962 |

| 89* | 342,607 |

| 90* | 354,686 |

| 91* | 383,287 |

| 92* | 413,552 |

| 93* | 437,513 |

| 94* | 461,686 |

| 95* | 490,486 |

| 96* | 515,158 5 |

| 97* | 538,248 |

| 98* | 565,156 |

สรุปจะเห็นว่าใน เหมาจ่ายทั้ง 3 ตัวผู้เอาประกันถ้าเข้าพักรักษาตัวในโรงพยาบาลต้องดูแค่เรื่อง ค่าห้องไม่ให้เกินที่ตนเองมีแค่นั้นก็จะไม่มีส่วนเกินอะไรแล้ว เพราะค่าใช้จ่ายเป็นแบบเหมาจ่ายและค่ารักษาไม่เกิน วงเงินที่ซื้อใว้ ใน 3 สัญญา จะมีความคุ้มครอง แบบเพิ่มขึ้นตามลำดับ

โครงการเหมาจ่ายเอ็กซ์ตร้าแผน3 *

ข้อดี ค่าห้อง 4,000 ค่ารักษา 500,000 ต่อครั้ง

เข้าถึงการรักษาที่ทันสมัย

ข้อเสีย ไม่มี OPD ทั้งอุบัติเหตุและสุขภาพ แก้ไขด้วยการซื้อสัญญา OPD เพิ่ม

เหมาจ่าย DHealth Plus แผน 2*

ข้อดี ค่าห้อง เดี่ยวมาตรฐาน ค่ารักษา 5,000,000 ต่อครั้ง

ค่ายากลับบ้าน ต่อครั้ง สูงสุด 20,000 บาท เข้าถึงการรักษาที่ทันสมัย

ข้อเสียไม่มี ค่ารักษา OPD คีโม ฟอกไต

เหมาจ่าย Elite Health Plus 1*

ข้อดีค่าห้อง 10,000 หรือ ห้องเดียวมาตฐาน ค่ารักษา 20 ล้านต่อปี

ค่ารักษาทางทันตกรรมจากอุบัติเหตุ 20 ล้านต่อปี

ค่าใช้จ่ายสำหรับปลูกถ่ายอวัยวะ 20 ล้านต่อปี

ค่ายากลับบ้าน ต่อครั้ง สูง 100,000 บาท

มี opd อุบัติเหตุ 20 ล้านต่อปี

ตรวจรักษาแบบ OPD ค่า X-Ray,Ultasound, MRI,CT Scan,PET Scan

ฟอกไต ฉายแสง , คีโม , ยามุ่งเป้ารักษามะเร็ง เบิกได้

เข้าถึงการรักษาที่ทันสมัย

ข้อเสีย ต้องการ opd สุขภาพต้อง ซื้อ แผน 2 ขึ้นไป ( ความเห็น muangthailifplus เจ็บเล็กน้อยจ่ายเองก็ได้ครับ เพราะ ตัวจำเป็นในการวินิจฉัย เช่นค่า X-Ray,Ultasound, MRI,CT Scan,PET Scan และค่ารักษา ฟอกไต ฉายแสง , คีโม , ยามุ่งเป้ารักษามะเร็ง เบิกได้ แบบ opd อยู่แล้ว )

หมายเหตุ *ผู้เอาประกันควรศึกษาข้อมูล จากใบเสนอขาย อีกครั้ง

ข้อควรรู้เบี้ย

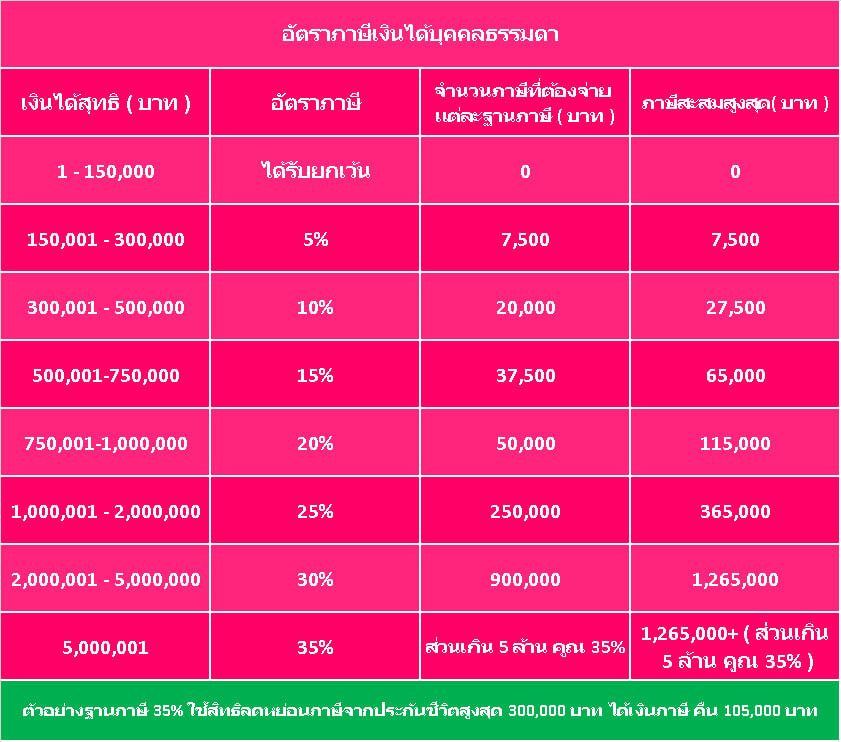

1. ประกันสุขภาพ ลดหย่อนภาษี ได้สูงสุด 25,000 บาท

2.ประกันชีวิตแบบสามัญ ลดหย่อนภาษี ได้สูงสุด 100,000 บาท

3. เบี้ยประกันบำนาญลดหย่อนภาษีได้สุงสุด 200,000 บาท

หมายเหตุ สิทธิลดหย่อนข้อ 1 และ 2 รวมแล้วไม่เกิน 100,000 บาท

สิทธิลดหย่อน ข้อ 1 , 2 , 3 ได้สูงสุด 300,000 บาท

➤ รับสิทธิผ่อนชำระ 0% นาน 3 เดือน เฉพาะลูกค้าซื้อกรมธรรม์ใหม่และชำระดัวยบัตรเครดิตแบบรายปีเท่านั้น

ยอดชำระเบี้ยประกันภัยรวมตั้งแต่ 10,000 บาทขึ้นไป/กรมธรรม์/เซลล์สลิป

ระยะเวลา : ตั้งแต่ 1 มกราคม 2568 – 31 มีนาคม 2568 ผ่าน บัตรเครดิตธนาคารกสิกรไทย บัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท บัตรเครดิต UOB บัตรเครดิต KTC และบัตรเครดิตธนาคารทหารไทยธนชาต

• บัตรเครดิตและธนาคารที่เข้าร่วมรายการ ได้แก่ ธนาคารกสิกรไทย บัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท บัตรเครดิต UOB บัตรเครดิต KTC และบัตรเครดิตธนาคารทหารไทยธนชาต

• ต้องเป็นแบบประกันภัยที่สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้เท่านั้น ทั้งนี้ แบบประกันภัยที่ไม่เข้าร่วมรายการ ได้แก่ แบบประกันชีวิตชำระเบี้ยประกันภัยครั้งเดียว หรือชำระเบี้ยประกันภัยต่ำกว่า 5 ปี, แบบประกันอุบัติเหตุส่วนบุคคล (PA), แบบประกันชีวิตควบการลงทุนทั้งแบบยูนิต ลิงค์ (Unit-Linked) และแบบยูนิเวอร์แซลไลฟ์ (Universal Life)

1. ประเภทแบบประกันที่ต้องแนบสัญญาสุขภาพเพิ่มเติมหรือโรคร้ายเเรงแบบใดก็ได้

1.1 แบบประกันแบบสามัญที่มีระยะเวลาชำระเบี้ยประกันภัยตั้งแต่ 5 ปีขึ้นไป

2. ประเภทแบบประกันที่ไม่ต้องแนบสัญญาสุขภาพเพิ่มเติมหรือโรคร้ายเเรง

2.1 แบบประกันบำนาญ ดังนี้

– เมืองไทย 9960 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 8555 จี20 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 8560 จี15 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 9955 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 55 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 60 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 65 (บำนาญแบบลดหย่อนได้)

• ต้องชำระเบี้ยประกันภัยแบบรายปีเท่านั้น

• สำหรับการซื้อประกันภัยใหม่ในทุกช่องทางการขายของบริษัท

ยกเว้น การขายผ่านธนาคารกสิกรไทย โปรดตรวจสอบโปรโมชันการชำระผ่านบัตรเครดิตเพิ่มเติมที่สาขาธนาคารกสิกรไทยทั่วประเทศ

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

• ลูกค้าธนาคาร UOB ที่ถือบัตรเครดิตภายใต้แบรนด์ Citi สามารถเข้าร่วมโปรโมชันนี้ได้

• ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

➤ รับสิทธิผ่อนชำระ 0% นาน 4 เดือน เฉพาะลูกค้าซื้อกรมธรรม์ใหม่และชำระดัวยบัตรเครดิตแบบรายปีเท่านั้น

ยอดชำระเบี้ยประกันภัยรวมตั้งแต่ 20,000 บาทขึ้นไป/กรมธรรม์/เซลล์สลิป

ระยะเวลา : ตั้งแต่ 1 มกราคม 2568 – 31 มีนาคม 2568 ผ่าน บัตรเครดิตธนาคารกสิกรไทย และบัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท

• บัตรเครดิตและธนาคารที่เข้าร่วมรายการ ได้แก่ ธนาคารกสิกรไทย บัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท

• ต้องเป็นแบบประกันภัยที่สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้เท่านั้น ทั้งนี้ แบบประกันภัยที่ไม่เข้าร่วมรายการ ได้แก่ แบบประกันชีวิตชำระเบี้ยประกันภัยครั้งเดียว หรือชำระเบี้ยประกันภัยต่ำกว่า 5 ปี, แบบประกันอุบัติเหตุส่วนบุคคล (PA), แบบประกันชีวิตควบการลงทุนแบบยูนิต ลิงค์ (Unit-Linked), และแบบยูนิเวอร์แซลไลฟ์ (Universal Life)

1. ประเภทแบบประกันที่ต้องแนบสัญญาสุขภาพเพิ่มเติมหรือโรคร้ายเเรงแบบใดก็ได้

1.1 แบบประกันแบบสามัญที่มีระยะเวลาชำระเบี้ยประกันภัยตั้งแต่ 5 ปีขึ้นไป

2. ประเภทแบบประกันที่ไม่ต้องแนบสัญญาสุขภาพเพิ่มเติมหรือโรคร้ายเเรง

2.1 แบบประกันบำนาญ ดังนี้

– เมืองไทย 9960 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 8555 จี20 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 8560 จี15 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 9955 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 55 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 60 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 65 (บำนาญแบบลดหย่อนได้)

• ต้องชำระเบี้ยประกันภัยแบบรายปีเท่านั้น

• สำหรับการซื้อประกันภัยใหม่ในทุกช่องทางการขายของบริษัท ยกเว้น การขายผ่านธนาคารกสิกรไทย โปรดตรวจสอบโปรโมชันการชำระผ่านบัตรเครดิตเพิ่มเติมที่สาขาธนาคารกสิกรไทยทั่วประเทศ

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

• ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

➤ รับสิทธิผ่อนชำระ 0% นาน 6 เดือน เฉพาะลูกค้าซื้อกรมธรรม์ใหม่และชำระดัวยบัตรเครดิตแบบรายปีเท่านั้น

ยอดชำระเบี้ยประกันภัยรวมตั้งแต่ 30,000 บาทขึ้นไป/กรมธรรม์/เซลล์สลิป

ระยะเวลา : ตั้งแต่ 1 มกราคม 2568 – 31 มีนาคม 2568 ผ่าน บัตรเครดิตธนาคารกสิกรไทย บัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท บัตรเครดิต UOB และบัตรเครดิตธนาคารทหารไทยธนชาต

• บัตรเครดิตและธนาคารที่เข้าร่วมรายการ ได้แก่ ธนาคารกสิกรไทย บัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท บัตรเครดิต UOB และบัตรเครดิตธนาคารทหารไทยธนชาต

• ต้องเป็นแบบประกันภัยที่สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้เท่านั้น ทั้งนี้ แบบประกันภัยที่ไม่เข้าร่วมรายการ ได้แก่ แบบประกันชีวิตชำระเบี้ยประกันภัยครั้งเดียว หรือชำระเบี้ยประกันภัยต่ำกว่า 5 ปี, แบบประกันอุบัติเหตุส่วนบุคคล (PA), แบบประกันชีวิตควบการลงทุนแบบยูนิต ลิงค์ (Unit-Linked), และแบบยูนิเวอร์แซลไลฟ์ (Universal Life)

1. ประเภทแบบประกันที่ต้องแนบสัญญาสุขภาพเพิ่มเติมหรือโรคร้ายเเรงแบบใดก็ได้

1.1 แบบประกันแบบสามัญที่มีระยะเวลาชำระเบี้ยประกันภัยตั้งแต่ 5 ปีขึ้นไป

2. ประเภทแบบประกันที่ไม่ต้องแนบสัญญาสุขภาพเพิ่มเติมหรือโรคร้ายเเรง

2.1 แบบประกันบำนาญ ดังนี้

– เมืองไทย 9960 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 8555 จี20 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 8560 จี15 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 9955 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 55 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 60 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 65 (บำนาญแบบลดหย่อนได้)

• ต้องชำระเบี้ยประกันภัยแบบรายปีเท่านั้น

• สำหรับการซื้อประกันภัยใหม่ในทุกช่องทางการขายของบริษัท ยกเว้น การขายผ่านธนาคารกสิกรไทย โปรดตรวจสอบโปรโมชันการชำระผ่านบัตรเครดิตเพิ่มเติมที่สาขาธนาคารกสิกรไทยทั่วประเทศ

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

• ลูกค้าธนาคาร UOB ที่ถือบัตรเครดิตภายใต้แบรนด์ Citi สามารถเข้าร่วมโปรโมชันนี้ได้

• ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

สิทธิพิเศษสำหรับลูกค้าซื้อกรมธรรม์ใหม่ แบบยูนิเวอร์แซลไลฟ์ (Universal Life)

➤ รับสิทธิผ่อนชำระ 0% นาน 3 เดือน เฉพาะสำหรับลูกค้าซื้อกรมธรรม์ใหม่และชำระดัวยบัตรเครดิตแบบรายปีเท่านั้น ยอดชำระเบี้ยประกันภัยรวมตั้งแต่ 30,000 บาทขึ้นไป (เบี้ยประกันภัยหลักรวมเงินออมเพิ่มเติม)/กรมธรรม์/เซลล์สลิป

ระยะเวลา : ตั้งแต่ 1 มกราคม 2568 – 31 มีนาคม 2568 ผ่าน บัตรเครดิตธนาคารกสิกรไทย

• ธนาคารที่เข้าร่วมรายการ ได้แก่ ธนาคารกสิกรไทย

• ไม่ต้องแนบสัญญาเพิ่มเติมสุขภาพ โรคร้ายแรง ประกันอุบัติเหตุส่วนบุคคล และแบบประกันทุพพลภาพ

• ต้องชำระเบี้ยประกันภัยแบบรายปีเท่านั้น

• สำหรับการซื้อประกันภัยใหม่ในทุกช่องทางการขายของบริษัท ยกเว้น การขายผ่านธนาคารกสิกรไทย โปรดตรวจสอบโปรโมชันการชำระผ่านบัตรเครดิตเพิ่มเติมที่สาขาธนาคารกสิกรไทยทั่วประเทศ

• ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

➤ รับสิทธิผ่อนชำระ 0% นาน 6 เดือน เฉพาะสำหรับลูกค้าซื้อกรมธรรม์ใหม่และชำระดัวยบัตรเครดิตแบบรายปีเท่านั้น ยอดชำระเบี้ยประกันภัยรวมตั้งแต่ 40,000 บาทขึ้นไป (เบี้ยประกันภัยหลักรวมเงินออมเพิ่มเติม)/กรมธรรม์/เซลล์สลิป

ระยะเวลา : ตั้งแต่ 1 มกราคม 2568 – 31 มีนาคม 2568 ผ่าน บัตรเครดิตธนาคารกสิกรไทย

• ธนาคารที่เข้าร่วมรายการ ได้แก่ ธนาคารกสิกรไทย

• ไม่ต้องแนบสัญญาเพิ่มเติมสุขภาพ โรคร้ายแรง ประกันอุบัติเหตุส่วนบุคคล และแบบประกันทุพพลภาพ

• ต้องชำระเบี้ยประกันภัยแบบรายปีเท่านั้น

• สำหรับการซื้อประกันภัยใหม่ในทุกช่องทางการขายของบริษัท ยกเว้น การขายผ่านธนาคารกสิกรไทย และธนาคารแลนด์แอนด์เฮ้าส์

• ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

สิทธิพิเศษสำหรับลูกค้าต่ออายุกรมธรรม์

ผ่อน 0% นาน 3 เดือน ช่องทาง MTL Click เท่านั้น

➤ ผ่อนชำระค่าเบี้ยปีต่ออายุ 0% นาน 3 เดือน เฉพาะช่องทาง MTL Click เท่านั้น

ยอดชำระเบี้ยประกันภัยรวมตั้งแต่ 3,000 บาทขึ้นไป/กรมธรรม์/เซลล์สลิป และทุกโหมดชำระเบี้ยประกันภัย

ระยะเวลา : ตั้งแต่ 1 มกราคม 2568 – 31 มีนาคม 2568 ได้แก่ บัตรเครดิตธนาคารกสิกรไทย บัตรเครติดธนาคารยูโอบี และบัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท

• ธนาคารที่เข้าร่วมรายการ ได้แก่ ธนาคารกสิกรไทย ธนาคารยูโอบี และบัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท

• เงื่อนไขเฉพาะแบบประกันภัยที่สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้

1. แบบประกันแบบสามัญ

2. แบบประกันยูนิเวอร์แซลไลฟ์

• ชำระเบี้ยภายใน 60 วันนับตั้งแต่วันครบกำหนดชำระเบี้ย

• ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

รับเครดิตเงินคืนสูงสุด 13% เมื่อใช้บัตรเครดิต KTC

ระยะเวลา : 1 มกราคม 2568 – 30 มิถุนายน 2568

สิทธิพิเศษที่ 1 : รับเครดิตเงินคืนสูงสุด 1% (รับสิทธิ์โดยไม่ต้องแลกคะแนน)

• แบบประกันภัยที่สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้ ยกเว้นแบบประกันชีวิตควบการลงทุน Unit-linked

• สามารถใช้ได้ทั้งการชำระเบี้ยประกันภัยปีแรก และเบี้ยประกันภัยปีต่ออายุ สำหรับทุกโหมดชำระเบี้ยประกันภัย เฉพาะชำระเบี้ยเต็มจำนวนเท่านั้น

• สำหรับการซื้อผ่านทุกช่องทางการขาย

• ลงทะเบียนครั้งเดียว รับสิทธิ์ตลอดรายการ โดยลงทะเบียนก่อน และ/หรือภายในวันที่ทำรายการ หรือลงทะเบียนออนไลน์คลิก

• ธนาคารจะทำการเครดิตเงินคืนเข้าบัญชีบัตรเครดิตภายใน 60 วันทำการ นับจากวันสุดท้ายของเดือนที่สมาชิกทำรายการชำระค่าเบี้ยประกันภัยผ่านบัตรฯ

จำนวนเบี้ยประกันภัย/เซลล์สลิป

รับเครดิตเงินคืน

10,000 – 49,999 บาท

0.6%

50,000 – 499,999 บาท

0.7%

500,000 บาท ขึ้นไป

1%

หมายเหตุ :

– ขอสงวนสิทธิ์ยกเว้นสมาชิกบัตรเครดิต KTC VISA CORPORATE, บัตร KTC เพื่อหน่วยงานรัฐ, บัตรเครดิต KTC-ศูนย์บริการโลหิตแห่งชาติ สภากาชาดไทย,และ KTC PROUD ทุกประเภท ไม่สามารถเข้าร่วมรับเครดิตเงินคืน 1% นี้ได้

– สมาชิกที่ประสงค์จะขอรับเครดิตเงินคืนตามรายการนี้ จะต้องลงทะเบียนเพื่อรับสิทธิ์รับเครดิตเงินคืน โดยส่งข้อความ SMS พิมพ์ MTL เว้นวรรค ตามด้วยหมายเลขบัตรเครดิต 16 หลัก ส่งมาที่ 061-384-5000 (ค่าบริการครั้งละ 3 บาท) โดยสมาชิกจะต้องลงทะเบียนรับสิทธิ์ก่อนและ/หรือภายในวันที่ทำรายการ และได้รับข้อความตอบกลับยืนยันการเข้าร่วมรายการจากเคทีซี จึงจะมีสิทธิ์เข้าร่วมรายการนี้ และลงทะเบียนครั้งเดียว รับสิทธิ์ตลอดรายการ หรือลงทะเบียนออนไลน์ คลิก

– ขอสงวนสิทธิ์ยกเว้นการมอบคะแนน KTC ทุกประเภทสำหรับยอดใช้จ่ายผ่านบัตรฯ ที่นำมาคำนวณเพื่อมอบเครดิตเงินคืนสูงสุด 1% ตามรายการนี้ โดยสมาชิกจะได้รับคะแนนปกติจากยอดใช้จ่ายดังกล่าว เข้าบัญชีบัตรฯ ของสมาชิกไปก่อนโดยอัตโนมัติ และคะแนนดังกล่าวทั้งหมดจะถูกหักออกจากบัญชีบัตรฯ ของสมาชิก ภายในวันเดียวกันกับวันที่สมาชิกจะได้รับเครดิตเงินคืนเข้าบัญชีบัตรฯ ตามรายการนี้ ทั้งนี้ในกรณีที่เคทีซีไม่สามารถหักคะแนนทั้งหมดดังกล่าวออกจากบัญชีบัตรฯ เคทีซีขอสงวนสิทธิ์ไม่ทำการเครดิตเงินคืนตามรายการนี้ให้แก่สมาชิกทั้งจำนวน

– ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

– สอบถามเพิ่มเติมโทร 02-123-5000

สิทธิพิเศษที่ 2 : คะแนน KTC FOREVER ทุก 1,000 คะแนน แลกรับเครดิตเงินคืน 12% หรือ 120 บาท

เมื่อชําระค่าเบี้ย ผ่านบัตรเครดิต KTC ครบทุก 1,000 บาท/เซลส์สลิป และใช้ทุก 1,000 คะแนน KTC FOREVER แลกรับเครดิตเงินคืน 12% หรือ 120 บาท คืนเข้าบัญชีบัตรเครดิต

• แบบประกันภัยที่สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้ ยกเว้นแบบประกันชีวิตควบการลงทุน Unit-Linked

• สามารถใช้ได้ทั้งการชำระเบี้ยประกันภัยปีแรก และเบี้ยประกันภัยปีต่ออายุ สำหรับทุกโหมดชำระเบี้ยประกันภัย

• สำหรับการซื้อผ่านทุกช่องทางการขาย

• สมาชิกบัตรฯสามารถใช้คะแนนได้ตามจำนวนที่ต้องการแลกรับเครดิตเงินคืน สูงสุดไม่เกินยอดชำระค่าเบี้ยประกันผ่านบัตรฯ/เซลส์สลิป

• ลงทะเบียนทุกครั้งก่อนทำรายการ ภายในวันเดียวกันกับวันที่ทำรายการ หรือลงทะเบียนออนไลน์ คลิก

• ธนาคารจะเครดิตเงินคืนเข้าบัญชีบัตรเครดิตภายใน 60 วันทำการ นับจากวันสุดท้ายของเดือนที่สมาชิกทำรายการชำระค่าเบี้ยประกันภัยผ่านบัตรฯ

หมายเหตุ :

– ขอสงวนสิทธิ์ยกเว้นสมาชิกบัตรเครดิต KTC VISA CORPORATE, บัตรเครดิต KTC – ROYAL ORCHID PLUS ทุกประเภท, บัตร KTC เพื่อหน่วยงานรัฐ, บัตรเครดิต KTC-ศูนย์บริการโลหิตแห่งชาติ สภากาชาดไทย, และ KTC PROUD ทุกประเภท ไม่สามารถเข้าเข้าร่วมรายการแลกรับเครดิตเงินคืนนี้ได้

– สมาชิกที่ประสงค์จะแลกรับเครดิตเงินคืนตามรายการนี้ จะต้องลงทะเบียนเพื่อใช้คะแนนแลกรับเครดิตเงินคืนทุกครั้งที่มีการใช้จ่าย โดยส่งข้อความ SMS พิมพ์ MTC เว้นวรรค ตามด้วยหมายเลขบัตรเครดิต 16 หลัก ตามด้วยเครื่องหมาย #และจำนวนคะแนนที่ประสงค์จะขอแลกรับเครดิตเงินคืน ส่งมาที่ 061-384-5000 (ค่าบริการครั้งละ 3 บาท) 1 SMS/เซลล์สลิป ภายในวันเดียวกันกับวันที่ทำรายการ โดยสมาชิกจะต้องได้รับข้อความตอบกลับยืนยันการเข้าร่วมรายการจากเคทีซี จึงจะมีสิทธิ์เข้าร่วมรายการนี้

– กรณีสมาชิกลงทะเบียนรับสิทธิ์เกินกว่า 1 ครั้ง ต่อเซลล์สลิป เคทีซีจะยึดถือการลงทะเบียนครั้งที่มีการ ระบุจำนวนคะแนนที่ใช้แลกรับเครดิตเงินคืนสูงสุดเท่านั้น มาคำนวณเครดิตเงินคืนเข้าบัญชีบัตรฯ ของสมาชิกที่ลงทะเบียนไว้ กรณีสมาชิกมีการยกเลิกบัตรฯ ที่เข้าร่วมรายการ ไม่ว่าด้วยเหตุใดๆ เคทีซีจะถือว่าสมาชิกได้สละสิทธิ์การเข้าร่วมรายการนี้

– ขอสงวนสิทธิ์ในการแลกรับเครดิตเงินคืนตามรายการนี้ เฉพาะสมาชิกที่มีคะแนน KTC FOREVER ในบัญชีบัตรฯ ของสมาชิก ณ วันที่เคทีซีทำการคำนวณคะแนนเพียงพอในการแลกรับเครดิตเงินคืนตามเงื่อนไขที่กำหนดในรายการนี้เท่านั้น

– ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

– สอบถามเพิ่มเติมโทร 02-123-5000