ด้วย เมืองไทยประกันชีวิต มีสัญญา สุขภาพที่หลากหลาย เพื่อตอบสนองความต้องการ ของผู้เอาประกันที่สนใจทำประกันไม่ว่าจะเป็นความคุ้มครอง และ ราคา ที่เหมาะสม ให้กับผู้เอาประกัน ทุกคน เลยมีความหลากหลาย ด้านความคุ้มครอง และมีการพัฒนา สัญญาสุขภาพ มาอย่างต่อเนื่องเพื่อตอบสนองความต้องการ ของผู้เอาประกันเรื่องค่าใช้จ่ายการรักษาพยาบาล จึงเกิด สัญญาสุขภาพ แบบเหมาจ่าย และเพื่อความหลากหลาย และราคา ที่เหมาะสม จึงเกิด สัญญาเหมาจ่าย ต่างๆ วันนี้ muangthailifeplus จะมา สรุปสัญญาสุขภาพ เหมาจ่าย เมืองไทยประกันชีวิต 3 แบบเด่น คือ โครงการเหมาจ่ายเอ็กซ์ตร้า , เหมาจ่าย DHealth , เหมาจ่าย อีลิทเฮลท์

| ค่าห้องค่าอาหาร ค่าบริการพยาบาล ( จำนวนวัน/ครั้ง ) | 2,000 – 20,000 |

| ค่าหมอเยี่ยมไข้ | 800 – 5,000 |

| ค่าแพทย์ผ่าตัด และ หัตถการ | 20,000 – 1,000,000 |

| ค่าแพทย์วิสัญญี | 2,000 -10,000 |

| ค่าห้องผ่าตัด | 2 เท่า ของห้องธรรมดา |

| ค่ารักษาพยาบาล | แล้วแต่โรคที่เป็น |

| ค่ายากลับบ้าน | xxx – xx,xxx |

| ฉายแสง , คีโม , ยามุ่งเป้ารักษามะเร็ง | ครั้งละ x,xxx – xxx,xxx |

| ค่า X-Ray,Ultasound, MRI,CT Scan,PET Scan | 500 – 50,000 แล้วแต่ โรค |

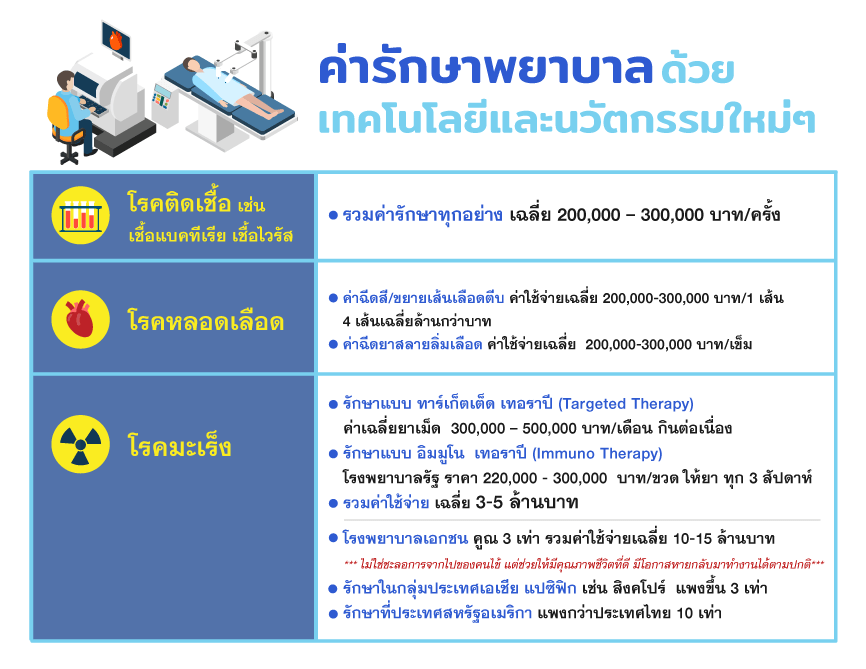

จาก ประสบการณ์ ของผู้เอาประกันของ muangthailifeplus เวลาเจ็บป่วยถ้าไม่ได้ซื้อประกันแบบเหมาจ่าย ค่าใช้จ่าย ส่วนเกินที่ คนไข้ ไม่สามารถ กำหนดได้ คือ ค่าแพทย์ผ่าตัด และ หัตถการ ฉายแสง , คีโม , ยามุ่งเป้ารักษามะเร็ง ค่า X-Ray,Ultasound, MRI,CT Scan,PET Scan ที่คนไข้กำหนดได้มีแค่ เรื่องค่าห้อง นอกนั้นเป็นหมอ หรือ โรงพยาบาลเป็นคนกำหนด เพราะค่าห้องถ้าเกินเรายัง รู้ว่าเกินวันละเท่าไร แต่ ค่ารักษา เราไม่อาจรู้ได้ เพราะเกิดจากการวินิจฉัย ของหมอ ในการรักษา เพื่อการรักษาที่ดีกับตัวคนไข้เอง หมอจึงต้องเลือกสิ่งที่ดีที่สุดให้คนไข้ครับ ประกันเหมาจ่าย จึงจำเป็นในทุกวันนี้

อัตราเบี้ยสัญญาเพิ่มเติมสุขภาพ แบบเหมาจ่ายเอ็กซ์ตร้า แผน 3

ผลประโยชน์สูงสุด 500,000 ค่าห้อง 4,000

>> รายปี

>> กลุ่มอาชีพ 1 และ 2

| อายุ(ปี) | ||

| ชาย | ชาย | หญิง |

| 11 – 20 | 10,364 | 9,949 |

| 21 – 30 | 12,317 | 15,265 |

| 31 – 35 | 13,485 | 15,265 |

| 36 – 40 | 15,700 | 17,335 |

| 41 – 45 | 17,200 | 19,858 |

| 46 – 50 | 19,449 | 23,350 |

| 51 – 55 | 24,535 | 26,929 |

| 56 – 60 | 33,280 | 27,563 |

| 61 – 65 | 39,800 | 38,278 |

| 66 – 70 | 44,100 | 43,700 |

| 71 – 75 | 78,546 | 70,275 |

| 76 | 140,234 | 125,461 |

ตัวอย่างอัตราเบี้ยประกันภัย เหมาจ่าย DHelth แผน 2 D0

ผลประโยชน์สูงสุด 5,000,000รายปี : กลุ่มอาชีพ 1 และ 2

| อายุ (ปี) | เพศชาย | เพศหญิง |

| D 0 | D 0 | |

| 11 – 15 | 16,448 | 17,836 |

| 16 – 20 | 14,863 | 15,666 |

| 21 – 25 | 15,835 | 16,960 |

| 26 – 30 | 16,578 | 18,257 |

| 31 – 35 | 18,717 | 19,887 |

| 36 – 40 | 20,650 | 21,940 |

| 41 – 45 | 24,575 | 26,438 |

| 46 – 50 | 26,890 | 28,878 |

| 51 – 55 | 33,803 | 36,572 |

| 56 – 60 | 46,800 | 49,725 |

| 61 – 65 | 65,526 | 69,380 |

| 66 – 70 | 90,444 | 95,765 |

| 71 – 75 | 122,448 | 129,650 |

| 76 – 80 | 153,675 | 161,227 |

| 81 – 85 | 175,610 | 195,095 |

| 86 – 90 | 196,683 | 223,361 |

| 91 – 95 | 220,286 | 250,165 |

| 96 | 248,923 | 282,687 |

ตัวอย่าง เบี้ยประกันภัยรายปี ของสัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบ อีลิท เฮลท์ (Elite Health)

เพศชายและเพศหญิงสำหรับกลุ่มอาชีพ 1 และ 2 แผน 1 คุ้มครอง 20 ล้านต่อปี

| อายุ (ปี) | แผน 1 |

| เฉพาะประเทศไทยคุ้มครอง 20 ล้านต่อปี | |

| 11 | 24,282 |

| 12 | 23,662 |

| 13 | 23,042 |

| 14 | 22,422 |

| 15 | 22,030 |

| 16 | 21,483 |

| 17 | 20,791 |

| 18 | 18,431 |

| 19 | 18,004 |

| 20 | 18,423 |

| 21 | 18,844 |

| 22 | 19,277 |

| 23 | 19,716 |

| 24 | 20,160 |

| 25 | 20,972 |

| 26 | 21,813 |

| 27 | 21,857 |

| 28 | 21,911 |

| 29 | 21,955 |

| 30 | 22,092 |

| 31 | 22,739 |

| 32 | 23,396 |

| 33 | 24,031 |

| 34 | 24,660 |

| 35 | 25,246 |

| 36 | 25,812 |

| 37 | 26,635 |

| 38 | 27,824 |

| 39 | 29,214 |

| 40 | 30,557 |

| 41 | 32,184 |

| 42 | 33,481 |

| 43 | 35,102 |

| 44 | 36,369 |

| 45 | 37,951 |

| 46 | 39,174 |

| 47 | 40,740 |

| 48 | 42,346 |

| 49 | 43,913 |

| 50 | 45,036 |

| 51 | 45,715 |

| 52 | 46,302 |

| 53 | 49,863 |

| 54 | 54,463 |

| 55 | 57,263 |

| 56 | 58,500 |

| 57 | 61,227 |

| 58 | 63,954 |

| 59 | 67,760 |

| 60 | 72,335 |

| 61 | 77,089 |

| 62 | 82,077 |

| 63 | 87,276 |

| 64 | 92,719 |

| 65 | 99,347 |

| 66 | 106,405 |

| 67 | 113,843 |

| 68 | 121,749 |

| 69 | 130,116 |

| 70 | 136,221 |

| 71 | 144,056 |

| 72 | 152,317 |

| 73 | 160,965 |

| 74 | 170,059 |

| 75 | 179,606 |

| 76 | 189,679 |

| 77 | 200,198 |

| 78 | 211,284 |

| 79 | 222,902 |

| 80 | 235,134 |

| 81* | 246,999 |

| 82* | 255,894 |

| 83* | 264,775 |

| 84* | 273,669 |

| 85* | 283,808 |

| 86* | 295,873 |

| 87* | 306,020 |

| 88* | 316,166 |

| 89* | 326,304 |

| 90* | 337,808 |

| 91* | 365,047 |

| 92* | 393,871 |

| 93* | 416,691 |

| 94* | 439,713 |

| 95* | 467,141 |

| 96* | 490,639 |

| 97* | 512,629 |

| 98* | 538,256 |

สรุปจะเห็นว่าใน เหมาจ่ายทั้ง 3 ตัวผู้เอาประกันถ้าเข้าพักรักษาตัวในโรงพยาบาลต้องดูแค่เรื่อง ค่าห้องไม่ให้เกินที่ตนเองมีแค่นั้นก็จะไม่มีส่วนเกินอะไรแล้ว เพราะค่าใช้จ่ายเป็นแบบเหมาจ่ายและค่ารักษาไม่เกิน วงเงินที่ซื้อใว้ ใน 3 สัญญา จะมีความคุ้มครอง แบบเพิ่มขึ้นตามลำดับ

โครงการเหมาจ่ายเอ็กซ์ตร้าแผน3 *

ข้อดี ค่าห้อง 4,000 ค่ารักษา 500,000 ต่อครั้ง

เข้าถึงการรักษาที่ทันสมัย

ข้อเสีย ไม่มี OPD ทั้งอุบัติเหตุและสุขภาพ แก้ไขด้วยการซื้อสัญญา OPD เพิ่ม

เหมาจ่าย DHealthแผน 2*

ข้อดี ค่าห้อง เดี่ยวมาตรฐาน ค่ารักษา 5,000,000 ต่อครั้ง

ค่ายากลับบ้าน ต่อครั้ง สูงสุด 20,000 บาท เข้าถึงการรักษาที่ทันสมัย

ข้อเสีย ไม่มี OPD ทั้งอุบัติเหตุและสุขภาพ แก้ไขด้วยการซื้อสัญญา OPD เพิ่ม

เหมาจ่าย อีลิทเฮลท์ แผน 1*

ข้อดีค่าห้อง 10,000 ค่ารักษา 20 ล้านต่อปี

ค่ารักษาทางทันตกรรมจากอุบัติเหตุ 20 ล้านต่อปี

ค่าใช้จ่ายสำหรับปลูกถ่ายอวัยวะ 20 ล้านต่อปี

ค่ายากลับบ้าน ต่อครั้ง สูง 100,000 บาท

มี opd อุบัติเหตุ 20 ล้านต่อปี

ตรวจรักษาแบบ OPD ค่า X-Ray,Ultasound, MRI,CT Scan,PET Scan

ฟอกไต ฉายแสง , คีโม , ยามุ่งเป้ารักษามะเร็ง เบิกได้

เข้าถึงการรักษาที่ทันสมัย

ข้อเสีย ต้องการ opd สุขภาพต้อง ซื้อ แผน 2 ขึ้นไป ( ความเห็น muangthailifplus เจ็บเล็กน้อยจ่ายเองก็ได้ครับ เพราะ ตัวจำเป็นในการวินิจฉัย เช่นค่า X-Ray,Ultasound, MRI,CT Scan,PET Scan และค่ารักษา ฟอกไต ฉายแสง , คีโม , ยามุ่งเป้ารักษามะเร็ง เบิกได้ แบบ opd อยู่แล้ว )

หมายเหตุ *ผู้เอาประกันควรศึกษาข้อมูล จากใบเสนอขาย อีกครั้ง

ข้อควรรู้เบี้ย

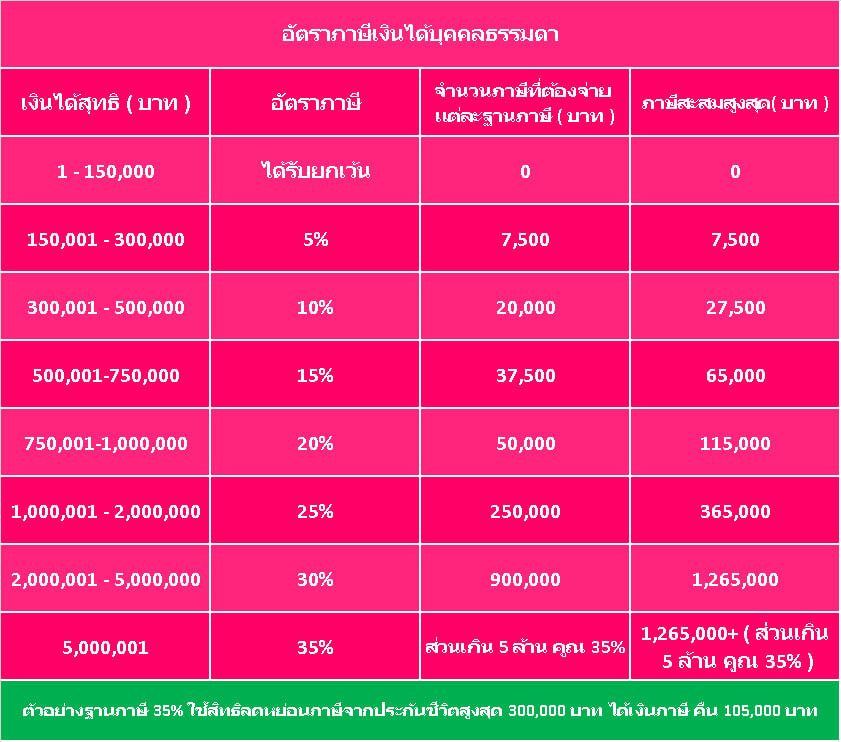

1. ประกันสุขภาพ ลดหย่อนภาษี ได้สูงสุด 25,000 บาท

2.ประกันชีวิตแบบสามัญ ลดหย่อนภาษี ได้สูงสุด 100,000 บาท

3. เบี้ยประกันบำนาญลดหย่อนภาษีได้สุงสุด 200,000 บาท

หมายเหตุ สิทธิลดหย่อนข้อ 1 และ 2 รวมแล้วไม่เกิน 100,000 บาท

สิทธิลดหย่อน ข้อ 1 , 2 , 3 ได้สูงสุด 300,000 บาท

➤ รับสิทธิผ่อนชำระ 0% นาน 3 เดือน เฉพาะลูกค้าซื้อกรมธรรม์ใหม่และชำระดัวยบัตรเครดิตแบบรายปีเท่านั้น

ยอดชำระเบี้ยประกันภัยรวมตั้งแต่ 10,000 บาทขึ้นไป/กรมธรรม์/เซลล์สลิป

ระยะเวลา : ตั้งแต่ 1 มกราคม 2568 – 31 มีนาคม 2568 ผ่าน บัตรเครดิตธนาคารกสิกรไทย บัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท บัตรเครดิต UOB บัตรเครดิต KTC และบัตรเครดิตธนาคารทหารไทยธนชาต

• บัตรเครดิตและธนาคารที่เข้าร่วมรายการ ได้แก่ ธนาคารกสิกรไทย บัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท บัตรเครดิต UOB บัตรเครดิต KTC และบัตรเครดิตธนาคารทหารไทยธนชาต

• ต้องเป็นแบบประกันภัยที่สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้เท่านั้น ทั้งนี้ แบบประกันภัยที่ไม่เข้าร่วมรายการ ได้แก่ แบบประกันชีวิตชำระเบี้ยประกันภัยครั้งเดียว หรือชำระเบี้ยประกันภัยต่ำกว่า 5 ปี, แบบประกันอุบัติเหตุส่วนบุคคล (PA), แบบประกันชีวิตควบการลงทุนทั้งแบบยูนิต ลิงค์ (Unit-Linked) และแบบยูนิเวอร์แซลไลฟ์ (Universal Life)

1. ประเภทแบบประกันที่ต้องแนบสัญญาสุขภาพเพิ่มเติมหรือโรคร้ายเเรงแบบใดก็ได้

1.1 แบบประกันแบบสามัญที่มีระยะเวลาชำระเบี้ยประกันภัยตั้งแต่ 5 ปีขึ้นไป

2. ประเภทแบบประกันที่ไม่ต้องแนบสัญญาสุขภาพเพิ่มเติมหรือโรคร้ายเเรง

2.1 แบบประกันบำนาญ ดังนี้

– เมืองไทย 9960 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 8555 จี20 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 8560 จี15 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 9955 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 55 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 60 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 65 (บำนาญแบบลดหย่อนได้)

• ต้องชำระเบี้ยประกันภัยแบบรายปีเท่านั้น

• สำหรับการซื้อประกันภัยใหม่ในทุกช่องทางการขายของบริษัท

ยกเว้น การขายผ่านธนาคารกสิกรไทย โปรดตรวจสอบโปรโมชันการชำระผ่านบัตรเครดิตเพิ่มเติมที่สาขาธนาคารกสิกรไทยทั่วประเทศ

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

• ลูกค้าธนาคาร UOB ที่ถือบัตรเครดิตภายใต้แบรนด์ Citi สามารถเข้าร่วมโปรโมชันนี้ได้

• ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

➤ รับสิทธิผ่อนชำระ 0% นาน 4 เดือน เฉพาะลูกค้าซื้อกรมธรรม์ใหม่และชำระดัวยบัตรเครดิตแบบรายปีเท่านั้น

ยอดชำระเบี้ยประกันภัยรวมตั้งแต่ 20,000 บาทขึ้นไป/กรมธรรม์/เซลล์สลิป

ระยะเวลา : ตั้งแต่ 1 มกราคม 2568 – 31 มีนาคม 2568 ผ่าน บัตรเครดิตธนาคารกสิกรไทย และบัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท

• บัตรเครดิตและธนาคารที่เข้าร่วมรายการ ได้แก่ ธนาคารกสิกรไทย บัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท

• ต้องเป็นแบบประกันภัยที่สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้เท่านั้น ทั้งนี้ แบบประกันภัยที่ไม่เข้าร่วมรายการ ได้แก่ แบบประกันชีวิตชำระเบี้ยประกันภัยครั้งเดียว หรือชำระเบี้ยประกันภัยต่ำกว่า 5 ปี, แบบประกันอุบัติเหตุส่วนบุคคล (PA), แบบประกันชีวิตควบการลงทุนแบบยูนิต ลิงค์ (Unit-Linked), และแบบยูนิเวอร์แซลไลฟ์ (Universal Life)

1. ประเภทแบบประกันที่ต้องแนบสัญญาสุขภาพเพิ่มเติมหรือโรคร้ายเเรงแบบใดก็ได้

1.1 แบบประกันแบบสามัญที่มีระยะเวลาชำระเบี้ยประกันภัยตั้งแต่ 5 ปีขึ้นไป

2. ประเภทแบบประกันที่ไม่ต้องแนบสัญญาสุขภาพเพิ่มเติมหรือโรคร้ายเเรง

2.1 แบบประกันบำนาญ ดังนี้

– เมืองไทย 9960 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 8555 จี20 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 8560 จี15 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 9955 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 55 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 60 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 65 (บำนาญแบบลดหย่อนได้)

• ต้องชำระเบี้ยประกันภัยแบบรายปีเท่านั้น

• สำหรับการซื้อประกันภัยใหม่ในทุกช่องทางการขายของบริษัท ยกเว้น การขายผ่านธนาคารกสิกรไทย โปรดตรวจสอบโปรโมชันการชำระผ่านบัตรเครดิตเพิ่มเติมที่สาขาธนาคารกสิกรไทยทั่วประเทศ

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

• ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

➤ รับสิทธิผ่อนชำระ 0% นาน 6 เดือน เฉพาะลูกค้าซื้อกรมธรรม์ใหม่และชำระดัวยบัตรเครดิตแบบรายปีเท่านั้น

ยอดชำระเบี้ยประกันภัยรวมตั้งแต่ 30,000 บาทขึ้นไป/กรมธรรม์/เซลล์สลิป

ระยะเวลา : ตั้งแต่ 1 มกราคม 2568 – 31 มีนาคม 2568 ผ่าน บัตรเครดิตธนาคารกสิกรไทย บัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท บัตรเครดิต UOB และบัตรเครดิตธนาคารทหารไทยธนชาต

• บัตรเครดิตและธนาคารที่เข้าร่วมรายการ ได้แก่ ธนาคารกสิกรไทย บัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท บัตรเครดิต UOB และบัตรเครดิตธนาคารทหารไทยธนชาต

• ต้องเป็นแบบประกันภัยที่สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้เท่านั้น ทั้งนี้ แบบประกันภัยที่ไม่เข้าร่วมรายการ ได้แก่ แบบประกันชีวิตชำระเบี้ยประกันภัยครั้งเดียว หรือชำระเบี้ยประกันภัยต่ำกว่า 5 ปี, แบบประกันอุบัติเหตุส่วนบุคคล (PA), แบบประกันชีวิตควบการลงทุนแบบยูนิต ลิงค์ (Unit-Linked), และแบบยูนิเวอร์แซลไลฟ์ (Universal Life)

1. ประเภทแบบประกันที่ต้องแนบสัญญาสุขภาพเพิ่มเติมหรือโรคร้ายเเรงแบบใดก็ได้

1.1 แบบประกันแบบสามัญที่มีระยะเวลาชำระเบี้ยประกันภัยตั้งแต่ 5 ปีขึ้นไป

2. ประเภทแบบประกันที่ไม่ต้องแนบสัญญาสุขภาพเพิ่มเติมหรือโรคร้ายเเรง

2.1 แบบประกันบำนาญ ดังนี้

– เมืองไทย 9960 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 8555 จี20 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 8560 จี15 (บำนาญแบบลดหย่อนได้)

– เมืองไทย 9955 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 55 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 60 (บำนาญแบบลดหย่อนได้)

– เฟล็กซี่ รีไทร์ 90/5 ดี 65 (บำนาญแบบลดหย่อนได้)

• ต้องชำระเบี้ยประกันภัยแบบรายปีเท่านั้น

• สำหรับการซื้อประกันภัยใหม่ในทุกช่องทางการขายของบริษัท ยกเว้น การขายผ่านธนาคารกสิกรไทย โปรดตรวจสอบโปรโมชันการชำระผ่านบัตรเครดิตเพิ่มเติมที่สาขาธนาคารกสิกรไทยทั่วประเทศ

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

• ลูกค้าธนาคาร UOB ที่ถือบัตรเครดิตภายใต้แบรนด์ Citi สามารถเข้าร่วมโปรโมชันนี้ได้

• ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

สิทธิพิเศษสำหรับลูกค้าซื้อกรมธรรม์ใหม่ แบบยูนิเวอร์แซลไลฟ์ (Universal Life)

➤ รับสิทธิผ่อนชำระ 0% นาน 3 เดือน เฉพาะสำหรับลูกค้าซื้อกรมธรรม์ใหม่และชำระดัวยบัตรเครดิตแบบรายปีเท่านั้น ยอดชำระเบี้ยประกันภัยรวมตั้งแต่ 30,000 บาทขึ้นไป (เบี้ยประกันภัยหลักรวมเงินออมเพิ่มเติม)/กรมธรรม์/เซลล์สลิป

ระยะเวลา : ตั้งแต่ 1 มกราคม 2568 – 31 มีนาคม 2568 ผ่าน บัตรเครดิตธนาคารกสิกรไทย

• ธนาคารที่เข้าร่วมรายการ ได้แก่ ธนาคารกสิกรไทย

• ไม่ต้องแนบสัญญาเพิ่มเติมสุขภาพ โรคร้ายแรง ประกันอุบัติเหตุส่วนบุคคล และแบบประกันทุพพลภาพ

• ต้องชำระเบี้ยประกันภัยแบบรายปีเท่านั้น

• สำหรับการซื้อประกันภัยใหม่ในทุกช่องทางการขายของบริษัท ยกเว้น การขายผ่านธนาคารกสิกรไทย โปรดตรวจสอบโปรโมชันการชำระผ่านบัตรเครดิตเพิ่มเติมที่สาขาธนาคารกสิกรไทยทั่วประเทศ

• ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

➤ รับสิทธิผ่อนชำระ 0% นาน 6 เดือน เฉพาะสำหรับลูกค้าซื้อกรมธรรม์ใหม่และชำระดัวยบัตรเครดิตแบบรายปีเท่านั้น ยอดชำระเบี้ยประกันภัยรวมตั้งแต่ 40,000 บาทขึ้นไป (เบี้ยประกันภัยหลักรวมเงินออมเพิ่มเติม)/กรมธรรม์/เซลล์สลิป

ระยะเวลา : ตั้งแต่ 1 มกราคม 2568 – 31 มีนาคม 2568 ผ่าน บัตรเครดิตธนาคารกสิกรไทย

• ธนาคารที่เข้าร่วมรายการ ได้แก่ ธนาคารกสิกรไทย

• ไม่ต้องแนบสัญญาเพิ่มเติมสุขภาพ โรคร้ายแรง ประกันอุบัติเหตุส่วนบุคคล และแบบประกันทุพพลภาพ

• ต้องชำระเบี้ยประกันภัยแบบรายปีเท่านั้น

• สำหรับการซื้อประกันภัยใหม่ในทุกช่องทางการขายของบริษัท ยกเว้น การขายผ่านธนาคารกสิกรไทย และธนาคารแลนด์แอนด์เฮ้าส์

• ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

สิทธิพิเศษสำหรับลูกค้าต่ออายุกรมธรรม์

ผ่อน 0% นาน 3 เดือน ช่องทาง MTL Click เท่านั้น

➤ ผ่อนชำระค่าเบี้ยปีต่ออายุ 0% นาน 3 เดือน เฉพาะช่องทาง MTL Click เท่านั้น

ยอดชำระเบี้ยประกันภัยรวมตั้งแต่ 3,000 บาทขึ้นไป/กรมธรรม์/เซลล์สลิป และทุกโหมดชำระเบี้ยประกันภัย

ระยะเวลา : ตั้งแต่ 1 มกราคม 2568 – 31 มีนาคม 2568 ได้แก่ บัตรเครดิตธนาคารกสิกรไทย บัตรเครติดธนาคารยูโอบี และบัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท

• ธนาคารที่เข้าร่วมรายการ ได้แก่ ธนาคารกสิกรไทย ธนาคารยูโอบี และบัตรเครดิตเครือกรุงศรีคอนซูมเมอร์ทุกประเภท

• เงื่อนไขเฉพาะแบบประกันภัยที่สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้

1. แบบประกันแบบสามัญ

2. แบบประกันยูนิเวอร์แซลไลฟ์

• ชำระเบี้ยภายใน 60 วันนับตั้งแต่วันครบกำหนดชำระเบี้ย

• ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

• เงื่อนไขเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต และธนาคารกำหนด

• โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

รับเครดิตเงินคืนสูงสุด 13% เมื่อใช้บัตรเครดิต KTC

ระยะเวลา : 1 มกราคม 2568 – 30 มิถุนายน 2568

สิทธิพิเศษที่ 1 : รับเครดิตเงินคืนสูงสุด 1% (รับสิทธิ์โดยไม่ต้องแลกคะแนน)

• แบบประกันภัยที่สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้ ยกเว้นแบบประกันชีวิตควบการลงทุน Unit-linked

• สามารถใช้ได้ทั้งการชำระเบี้ยประกันภัยปีแรก และเบี้ยประกันภัยปีต่ออายุ สำหรับทุกโหมดชำระเบี้ยประกันภัย เฉพาะชำระเบี้ยเต็มจำนวนเท่านั้น

• สำหรับการซื้อผ่านทุกช่องทางการขาย

• ลงทะเบียนครั้งเดียว รับสิทธิ์ตลอดรายการ โดยลงทะเบียนก่อน และ/หรือภายในวันที่ทำรายการ หรือลงทะเบียนออนไลน์คลิก

• ธนาคารจะทำการเครดิตเงินคืนเข้าบัญชีบัตรเครดิตภายใน 60 วันทำการ นับจากวันสุดท้ายของเดือนที่สมาชิกทำรายการชำระค่าเบี้ยประกันภัยผ่านบัตรฯ

จำนวนเบี้ยประกันภัย/เซลล์สลิป

รับเครดิตเงินคืน

10,000 – 49,999 บาท

0.6%

50,000 – 499,999 บาท

0.7%

500,000 บาท ขึ้นไป

1%

หมายเหตุ :

– ขอสงวนสิทธิ์ยกเว้นสมาชิกบัตรเครดิต KTC VISA CORPORATE, บัตร KTC เพื่อหน่วยงานรัฐ, บัตรเครดิต KTC-ศูนย์บริการโลหิตแห่งชาติ สภากาชาดไทย,และ KTC PROUD ทุกประเภท ไม่สามารถเข้าร่วมรับเครดิตเงินคืน 1% นี้ได้

– สมาชิกที่ประสงค์จะขอรับเครดิตเงินคืนตามรายการนี้ จะต้องลงทะเบียนเพื่อรับสิทธิ์รับเครดิตเงินคืน โดยส่งข้อความ SMS พิมพ์ MTL เว้นวรรค ตามด้วยหมายเลขบัตรเครดิต 16 หลัก ส่งมาที่ 061-384-5000 (ค่าบริการครั้งละ 3 บาท) โดยสมาชิกจะต้องลงทะเบียนรับสิทธิ์ก่อนและ/หรือภายในวันที่ทำรายการ และได้รับข้อความตอบกลับยืนยันการเข้าร่วมรายการจากเคทีซี จึงจะมีสิทธิ์เข้าร่วมรายการนี้ และลงทะเบียนครั้งเดียว รับสิทธิ์ตลอดรายการ หรือลงทะเบียนออนไลน์ คลิก

– ขอสงวนสิทธิ์ยกเว้นการมอบคะแนน KTC ทุกประเภทสำหรับยอดใช้จ่ายผ่านบัตรฯ ที่นำมาคำนวณเพื่อมอบเครดิตเงินคืนสูงสุด 1% ตามรายการนี้ โดยสมาชิกจะได้รับคะแนนปกติจากยอดใช้จ่ายดังกล่าว เข้าบัญชีบัตรฯ ของสมาชิกไปก่อนโดยอัตโนมัติ และคะแนนดังกล่าวทั้งหมดจะถูกหักออกจากบัญชีบัตรฯ ของสมาชิก ภายในวันเดียวกันกับวันที่สมาชิกจะได้รับเครดิตเงินคืนเข้าบัญชีบัตรฯ ตามรายการนี้ ทั้งนี้ในกรณีที่เคทีซีไม่สามารถหักคะแนนทั้งหมดดังกล่าวออกจากบัญชีบัตรฯ เคทีซีขอสงวนสิทธิ์ไม่ทำการเครดิตเงินคืนตามรายการนี้ให้แก่สมาชิกทั้งจำนวน

– ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

– สอบถามเพิ่มเติมโทร 02-123-5000

สิทธิพิเศษที่ 2 : คะแนน KTC FOREVER ทุก 1,000 คะแนน แลกรับเครดิตเงินคืน 12% หรือ 120 บาท

เมื่อชําระค่าเบี้ย ผ่านบัตรเครดิต KTC ครบทุก 1,000 บาท/เซลส์สลิป และใช้ทุก 1,000 คะแนน KTC FOREVER แลกรับเครดิตเงินคืน 12% หรือ 120 บาท คืนเข้าบัญชีบัตรเครดิต

• แบบประกันภัยที่สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้ ยกเว้นแบบประกันชีวิตควบการลงทุน Unit-Linked

• สามารถใช้ได้ทั้งการชำระเบี้ยประกันภัยปีแรก และเบี้ยประกันภัยปีต่ออายุ สำหรับทุกโหมดชำระเบี้ยประกันภัย

• สำหรับการซื้อผ่านทุกช่องทางการขาย

• สมาชิกบัตรฯสามารถใช้คะแนนได้ตามจำนวนที่ต้องการแลกรับเครดิตเงินคืน สูงสุดไม่เกินยอดชำระค่าเบี้ยประกันผ่านบัตรฯ/เซลส์สลิป

• ลงทะเบียนทุกครั้งก่อนทำรายการ ภายในวันเดียวกันกับวันที่ทำรายการ หรือลงทะเบียนออนไลน์ คลิก

• ธนาคารจะเครดิตเงินคืนเข้าบัญชีบัตรเครดิตภายใน 60 วันทำการ นับจากวันสุดท้ายของเดือนที่สมาชิกทำรายการชำระค่าเบี้ยประกันภัยผ่านบัตรฯ

หมายเหตุ :

– ขอสงวนสิทธิ์ยกเว้นสมาชิกบัตรเครดิต KTC VISA CORPORATE, บัตรเครดิต KTC – ROYAL ORCHID PLUS ทุกประเภท, บัตร KTC เพื่อหน่วยงานรัฐ, บัตรเครดิต KTC-ศูนย์บริการโลหิตแห่งชาติ สภากาชาดไทย, และ KTC PROUD ทุกประเภท ไม่สามารถเข้าเข้าร่วมรายการแลกรับเครดิตเงินคืนนี้ได้

– สมาชิกที่ประสงค์จะแลกรับเครดิตเงินคืนตามรายการนี้ จะต้องลงทะเบียนเพื่อใช้คะแนนแลกรับเครดิตเงินคืนทุกครั้งที่มีการใช้จ่าย โดยส่งข้อความ SMS พิมพ์ MTC เว้นวรรค ตามด้วยหมายเลขบัตรเครดิต 16 หลัก ตามด้วยเครื่องหมาย #และจำนวนคะแนนที่ประสงค์จะขอแลกรับเครดิตเงินคืน ส่งมาที่ 061-384-5000 (ค่าบริการครั้งละ 3 บาท) 1 SMS/เซลล์สลิป ภายในวันเดียวกันกับวันที่ทำรายการ โดยสมาชิกจะต้องได้รับข้อความตอบกลับยืนยันการเข้าร่วมรายการจากเคทีซี จึงจะมีสิทธิ์เข้าร่วมรายการนี้

– กรณีสมาชิกลงทะเบียนรับสิทธิ์เกินกว่า 1 ครั้ง ต่อเซลล์สลิป เคทีซีจะยึดถือการลงทะเบียนครั้งที่มีการ ระบุจำนวนคะแนนที่ใช้แลกรับเครดิตเงินคืนสูงสุดเท่านั้น มาคำนวณเครดิตเงินคืนเข้าบัญชีบัตรฯ ของสมาชิกที่ลงทะเบียนไว้ กรณีสมาชิกมีการยกเลิกบัตรฯ ที่เข้าร่วมรายการ ไม่ว่าด้วยเหตุใดๆ เคทีซีจะถือว่าสมาชิกได้สละสิทธิ์การเข้าร่วมรายการนี้

– ขอสงวนสิทธิ์ในการแลกรับเครดิตเงินคืนตามรายการนี้ เฉพาะสมาชิกที่มีคะแนน KTC FOREVER ในบัญชีบัตรฯ ของสมาชิก ณ วันที่เคทีซีทำการคำนวณคะแนนเพียงพอในการแลกรับเครดิตเงินคืนตามเงื่อนไขที่กำหนดในรายการนี้เท่านั้น

– ใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ยสูงสุด 16% ต่อปี

– สอบถามเพิ่มเติมโทร 02-123-5000